|

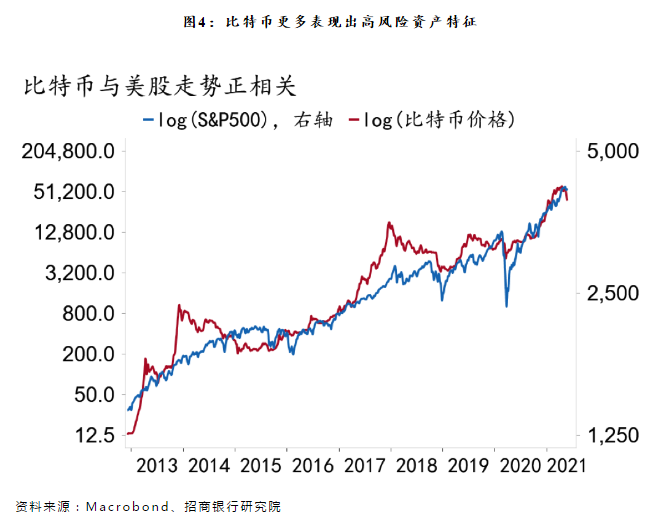

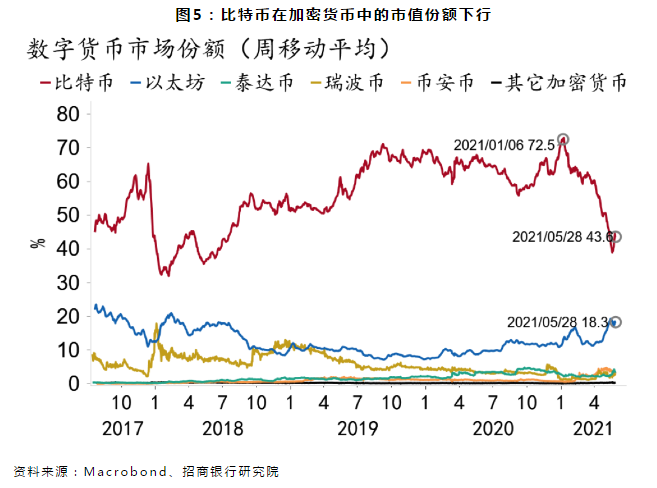

比特币在过去一年吸引了越来越多机构投资者的注意和青睐,这显著区别于2017年散户主导的比特币牛市。部分机构认为,比特币可以在投资组合中发挥价值/财富储存以及通胀对冲的作用,并期望“数字黄金”可以最终替代传统黄金。当前黄金所储存的私人财富价值约为2.7万亿美元,超过比特币总市值的三倍。部分外资机构的研究报告认为,比特币的市值规模若达到黄金的水平,其价格将突破每枚14万美元。 “数字黄金”的说法,在我看来更像是营销用语,值得斟酌。黄金作为贵金属有着实际的用途,例如制作珠宝、芯片等,而比特币则毫无内在价值。即便作为投资资产,黄金由于其市值高、流动性佳、波动性小,而且与股票走势没有太大的关联,在高度不确定的时期证实为避险资产。而比特币的表现则更像是一种风险资产,5月份的市场波动充分证明,比特币实在是无险可避。从更长的时序上看,比特币价格走势与同为风险资产的股票(特别是小市值股票)高度相似(图4)。  即使是对冲通胀,比特币的作用也可能被夸大了,起码未经实证检验。币圈的热衷者经常强调,比特币的供给最多不会超过2100万枚,借此证明比特币不会像法定货币一样随着通胀上行而不断贬值。这个论点仍然有漏洞。因为,类似比特币的加密货币正如雨后春笋一样涌现。一个小十人的程序员团队就可以开发出某种加密货币,专业要求不会高于硕士水平。事实上,我们看到各种类型的“币”出不穷,而且技术设计上更为新奇。所以,加密货币并没有数量上限可言,正如法定货币没有上限一样。准确统计究竟有多少种加密货币是困难的,一种不太离谱的估计是6000多种,其中至少1600种已经死亡。随着各种加密货币的出现,比特币的市场份额从2017年前的90%,下降到今天的大约50%。  我的结论是,比特币作为可交易的虚拟资产,具有高风险的特征。它与黄金的相似之处在于对冲通胀,虽然这个结论仍有可疑;不同之处在于并非避险资产,而是高风险资产。所以,取代黄金的说法不一定成立,至少在高度不确定的时期如此。5月下旬以来,比特币与黄金的走势分化,正好说明这点。 比特币与中国:大过半边天 我在2015年访问美国时,曾听到一位名校教授说:比特币之所以火爆,得益于中国人民的热情。他并非说笑。事实上,在比特币十多年的发展过程中,特别是早期阶段,中国的矿工和投资者,支撑了比特币世界的大半个天空。剑桥大学另类金融研究中心(University of Cambridge Centre for Alternative Finance)估计,中国控制全球比特币挖矿能力(以算力计)的65%(每3枚比特币中有2枚在中国挖出),5年前曾达75%(每4枚比特币中有3枚在中国挖出)。2013至2017年,人民币计价的比特币交易量占比高达80%以上,一度曾占有95%的交易额,说都是中国人在炒比特币并不过分。其时,比特币网络位于内地的节点(node)占全球份额超过一半。2017年政府出手打压比特币交易之后,目前的节点数下降至3%。大部分投资者或者在境外开户交易,或者在境内进行点对点式的场外交易。目前,全球最大的五家加密货币交易所中有四家以中国投资者为主要用户。 (责任编辑:admin) |