|

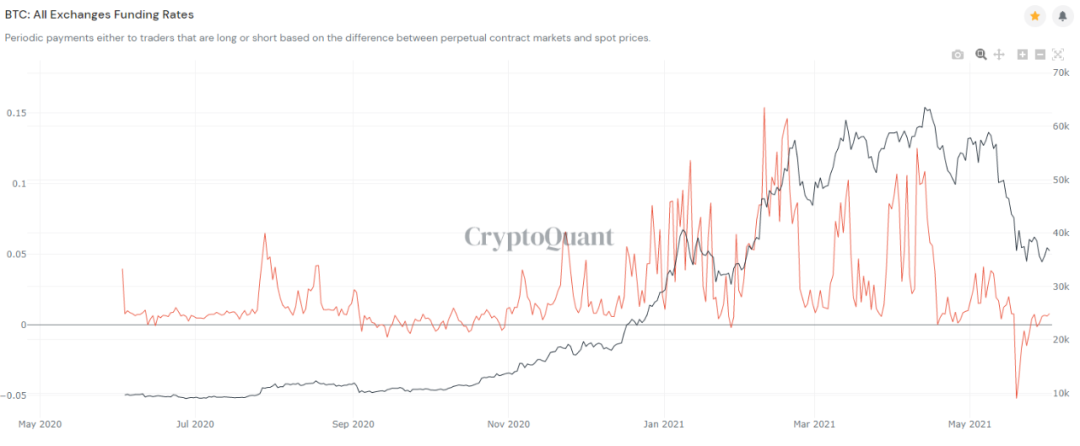

非永续的合约市场存在这样一个现象:用户往往需要在合约到期前滚动头寸(可以理解为续约),从而延长投资敞口。用户购买合约时的对手方是做市商,为了弥补做市商承担的风险,用户要向做市商支付费用。 永续合约顾名思义没有到期日,因此没有滚动头寸一说,所以不用持续向做市商支付费用。但是在永续合约的实际操作中,多头需要定期向空头支付(永续合约交易价格-标的物现货价格)的费用。 这样做有两个好处,一是将支付给做市商的费用转换为支付给账面亏损的用户,对市场起到缓冲的作用;二是能让永续合约的价格向标的物的现货价格收敛。 如果永续合约的价格远高于标的物的现货价格,那么多头不得不向空头支付高昂的资金费,从而迫使多头卖出永续合约,降低其价格,反之亦然。 而合约交易因为存在较大的收益空间,所以即使存在资金费率,用户还是会根据自己的判断配置多头或者空头仓位。因此,通过资金费率,我们可以判断出市场的整体看多看空情绪。 今年5月19日,加密货币市场遭遇暴跌。与此同时,所有交易所的永续合约资金费率迎来近一年的低点。5月19日到24日,资金费率一直处于负值,也就是空头账面盈利,要向多头支付费用。这也说明暴跌带来的恐慌让市场整体看空。目前,资金费率已经回归为正值。

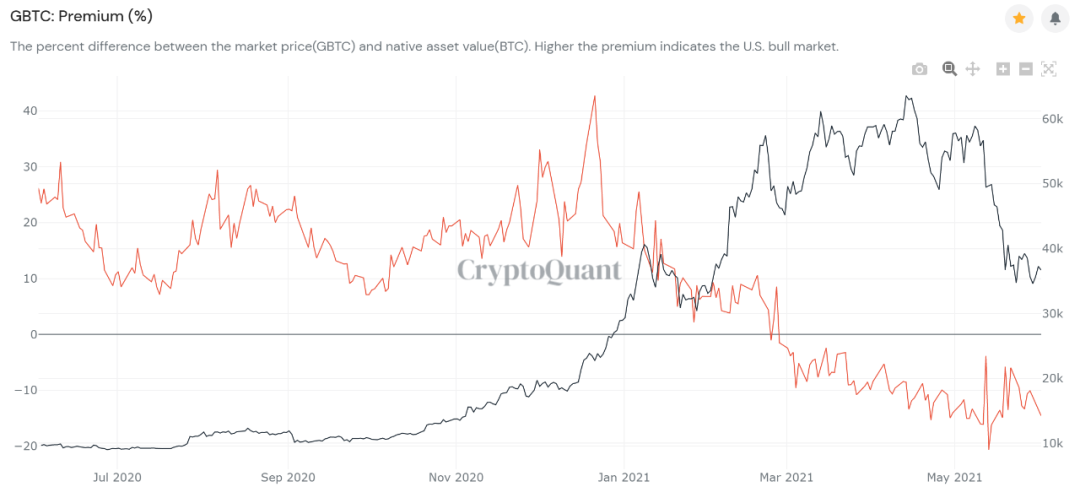

GBTC溢价率 (GBTC二级市场价格-买入价格)/买入价格 灰度比特币信托GBTC曾被认为是推动比特币价格上涨的关键力量。 合格投资者投入现金或比特币,获得以比特币为标的物的信托基金GBTC的份额。这些GBTC经过6个月的锁仓后可以出售给市场上更广泛的投资者群体。 正溢价曾经是GBTC的常态,也就是售出价高于买入价。这一度促使越来越多的合格投资者把比特币搬运到灰度基金中,因为GBTC的不可赎回性,比特币的市场供应量得到减少,比特币的价格和GBTC溢价率被进一步抬高。 但是从今年2月份开始,这种趋势出现了反转。GBTC从2月26日开始至今一直维持负溢价,溢价率最低低于-20%,GBTC持有的比特币数量也一直在减少。

与GBTC类似的比特币ETF基金也出现了机构兴趣减退的情况。5月4日至18日,加拿大比特币ETF基金Purpose Bitcoin ETF中的比特币以流出为主。另一只加拿大比特币ETF基金 QBTC则是从2月份开始,持续徘徊在负溢价区间。 (责任编辑:admin) |

所有交易所资金费率,来源:CryptoQuant

所有交易所资金费率,来源:CryptoQuant GBTC溢价情况,来源:CryptoQuant

GBTC溢价情况,来源:CryptoQuant