|

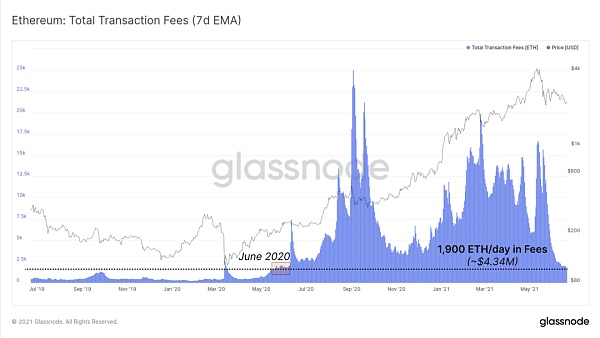

在 "DeFi Summer "之前,才能找到类似的交易费支付水平。

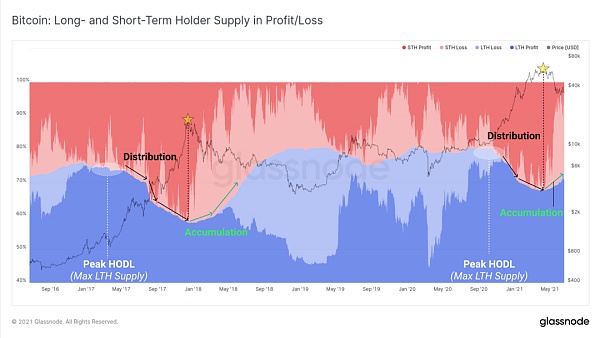

供应和花费行为从宏观角度来看,在长线(蓝色)和短线(红色)持有者持有的供应平衡方面,与2017年的宏观峰值有显著的相似之处。下面的图表显示了每个群组所持有的相对供应量,以及他们是处于盈利(深色)还是亏损(浅色)。 在达到 "峰值HODL"(最大LTH供应量)之后,两个周期都表现出一个宏观分配事件,因为BTC财富从长期持有者转移到短期持有者。在放顶之后,我们开始看到相反的效果,长期持有者停止抛售,开始重新积累,尽管他们的币经常陷入未变现的损失。 自从6.4万美元封顶后,长期持有者拥有额外5.25%的流通量,其中1.5%的流通量目前处于水下(以未实现的损失持有)。尽管价格已接近许多长期持有者的成本基础,但他们仍在继续HODL。

如果我们调查过去一年的总花费行为,我们看到年轻的代币(那些小于1年的,不包括<1天的)在交易流量中的比例持续增加。在过去的几个月里,我们看到年轻的代币占总交易量的45%以上。很可能是新市场进入者的结果:

这个指标显示,目前链上的大部分活动是由于过去6个月的买家花费他们的代币并出现损失。

相反的,较老的代币(那些> 1年的代币)减少了他们的支出,在5月的抛售后有明显的下降。这表明了空内存池的两面性: 链上结算的需求极低(普遍看跌) 然而,这也表明,长期投资者不会在这些价格上跳出(中性至看涨)。 如果市场经历了强劲的反弹或进一步的下跌,已用产出年龄带是一个特别有用的工具。要主要注意的一个行为是在这些旧币咆哮着复活的事件中,例如在救济性的反弹。如果是这样,这可能表明老手投资者正在退出,进入流动性或恐慌性抛售(看跌)。如果不是这样,他们的代币在波动期间保持休眠状态, (责任编辑:admin) |