|

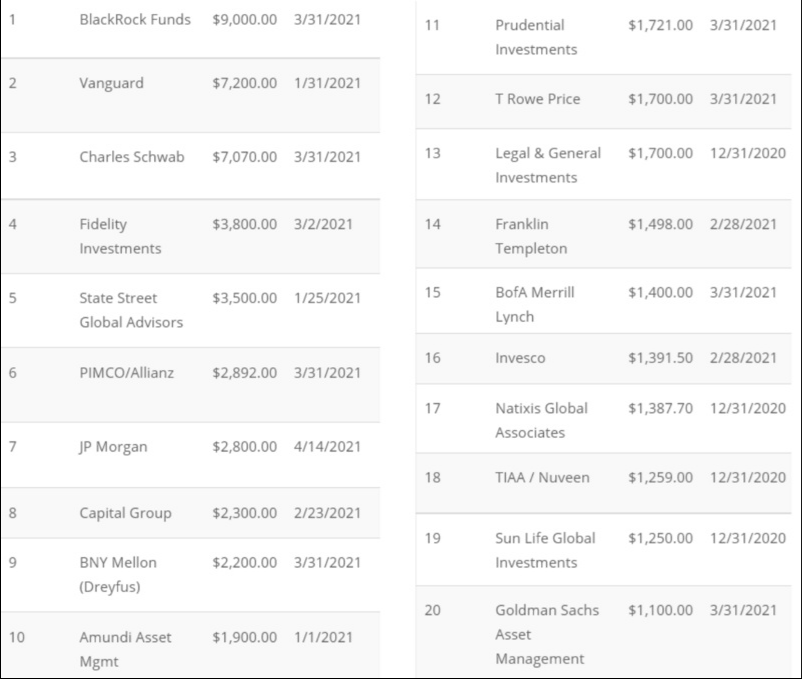

在6月14日接受CNBC采访时,传奇投资者Paul Tudor Jones让大家注意持续走高的通货膨胀。上周的CPI报告数据显示,美国的通货膨胀率达到了13年的高点之后,这位Tudor投资公司的创始人主张在投资组合中配置5%的比特币。  按管理资产排名的对冲基金公司。资料来源:MutualFundDirectory.org 全球最大的50家资产管理公司,如果加在一起,一共监管着78.9万亿美元。仅仅拿出1%用于加密资产投资资产都将达到7890亿美元,这比整个比特币7230亿美元的市值还要多。 然而,对冲基金公司对加密资产运作有一个根本性的误解,这也是阻碍1%的分配的原因,更不用说5%了。 让我们分析一下,传统金融业在真正成为比特币拥护者之前必须跨越的几个主要障碍。 障碍1:感知的风险 对大型对冲基金经理来说,投资比特币仍然是一个艰难的决定,特别是考虑到他们认为的风险。6月11日,SEC就比特币期货交易的风险向投资者发出警告,指出比特币市场波动性、缺乏监管和欺诈。 尽管一些股票和商品的90天波动性和比特币相比相似甚至更高,但不知为何,SEC的关注点仍在比特币上。 DoorDash(DASH)是一家价值490亿美元的美国上市公司,其波动率为96%,而比特币为90%。440亿美元的美国科技股Palantir Technologies(PLTR)的波动率为87%。 障碍2:对于美国的公司来说,间接风险几乎是不可能的 大多数对冲基金行业,那些掌管着数十亿美元资产的基金经理,不能购买实物比特币。但是使用交易所交易基金(ETF)、交易所交易票据(ETN)和可交易投资信托基金可以规避这些限制。Cointelegraph之前解释了ETF和信托的区别和风险,但这只是表面现象,因为每个基金都有自己的规定和限制。 障碍3:基金监督和管理人可能会阻止购买BTC 虽然基金经理可以进行投资决策,但他们必须遵守每个具体的基金法规,并遵守基金管理人规定的风险控制要求。例如增加新的工具,如CME比特币期货,可能需要SEC批准。Renaissance Capital的Medallion基金在2020年4月面临这个问题。 像Tudor投资公司那些选择CME比特币期货的,必须在每月到期前不断更新头寸。这个问题既代表了流动性风险,也代表了基础工具的跟踪误差。期货并不是为长期套利而设计的,期货价格与普通的现货交易有很大的不同。 注:跟踪误差有时被称为主动风险,是指与投资组合中某项资产相关的基准价格行为与该项资产相关头寸的行为之间存在差异的情况。 (责任编辑:admin) |