|

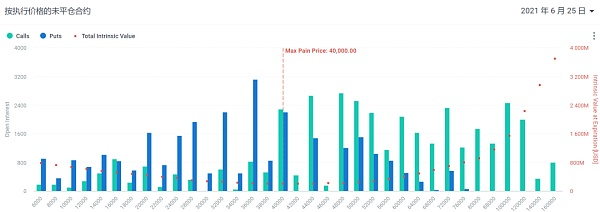

隐藏在期权背后的共识与判断 一般来说,大额的期权交割都出现在一个月的最后一个星期五,这也是大多数交易平台月度期权交割的时间点,在期权市场中,也存在着一些类似风向标似的“指标”,可以让我们在飞速变化的市场中,找到一些有用的细节。 其中之一就是最大痛点价格(max pain price)。所谓最大痛点价格也就是在期权到期时,当市场价格位于这个痛点价位,可使所有的买方盈利最小亏损最大,而所有的卖方亏损最小盈利最大。也就是说,在大期权交割日期前,市场的价格往往会向最大痛点靠近。 至于背后的原因,可能是一些大机构或者做市商有着足够的影响力来影响市场,当然也有很多人对这些理论也不认可,但这个指标是最常用的一个。

6月25日BTCmax pain price为40000$

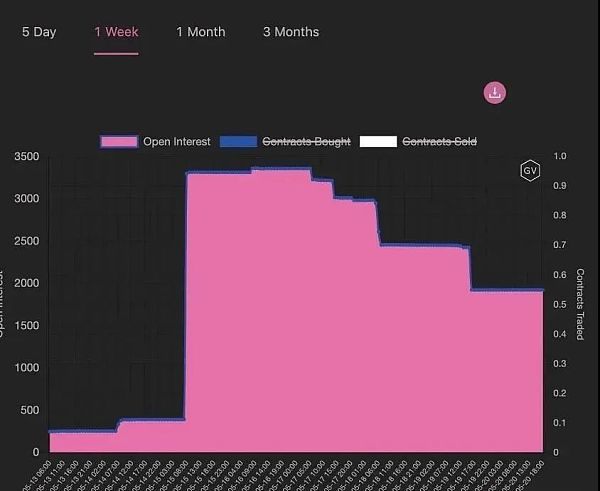

数据来源:metrics.deribit 第二就是大宗的期权交易。众所周知,整个加密市场是一个信息及其不对称的市场,对于那些信息的优势方来说(如:机构和鲸鱼),就能提前布局,所以,透过这些玩家的异动,也能看到一些有意思的细节。 比如对于一些有影响力的鲸鱼交易员来说,他们会利用期权来放大杠杆,进一步提高收益,所以这类鲸鱼玩家或者机构往往会大量购买某个产品,从而透露出鲸鱼玩家对于市场的价格判断,这种大宗交易,往往会造成某个产品交易量的异常放大。 比如在5月14日,一位交易员通过在Deribit购买了大量行权价为46,000 美元、到期日为5月21日的短期比特币看跌期权,并使这个产品的未平仓量增加了近 800%,之后,在到这笔期权即将到期的前夕,便发生了5·19大暴跌。

期权交易量异常放大 数据来源:metrics.deribit 回过头来看,当时这笔期权就已经透露着一些异常,不仅交易量突然放大大,而且期权到期时间很短(只有7天,常见的大额期权至少都是季度),当时的BTC价格为50000美元,与期权价格上也存在背离,这种情况之下,就需要交易者有准确的时间把握,所以,这也体现了交易者的一种市场判断——要跌了。 第三个细节来自于隐含波动率,隐含波动率表示期权价格所体现的对于未来波动率的预期,可以看作是期权的估值水平。一般来说,远期期权的隐含波动率都是很稳定,但在5月17日,到期日超过300天的远期期权的隐含波动率突变上升,这是极为罕见的。 (责任编辑:admin) |