|

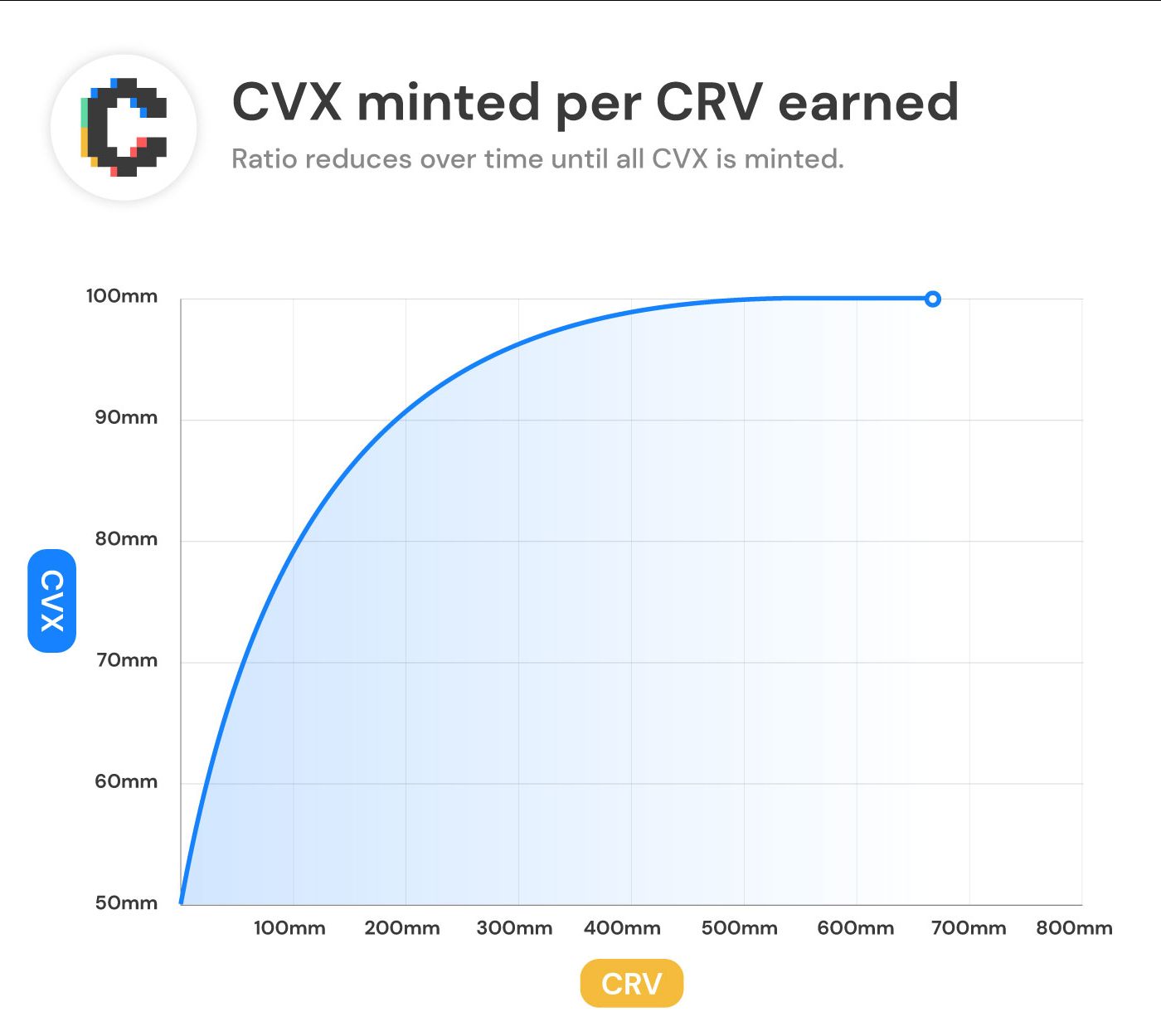

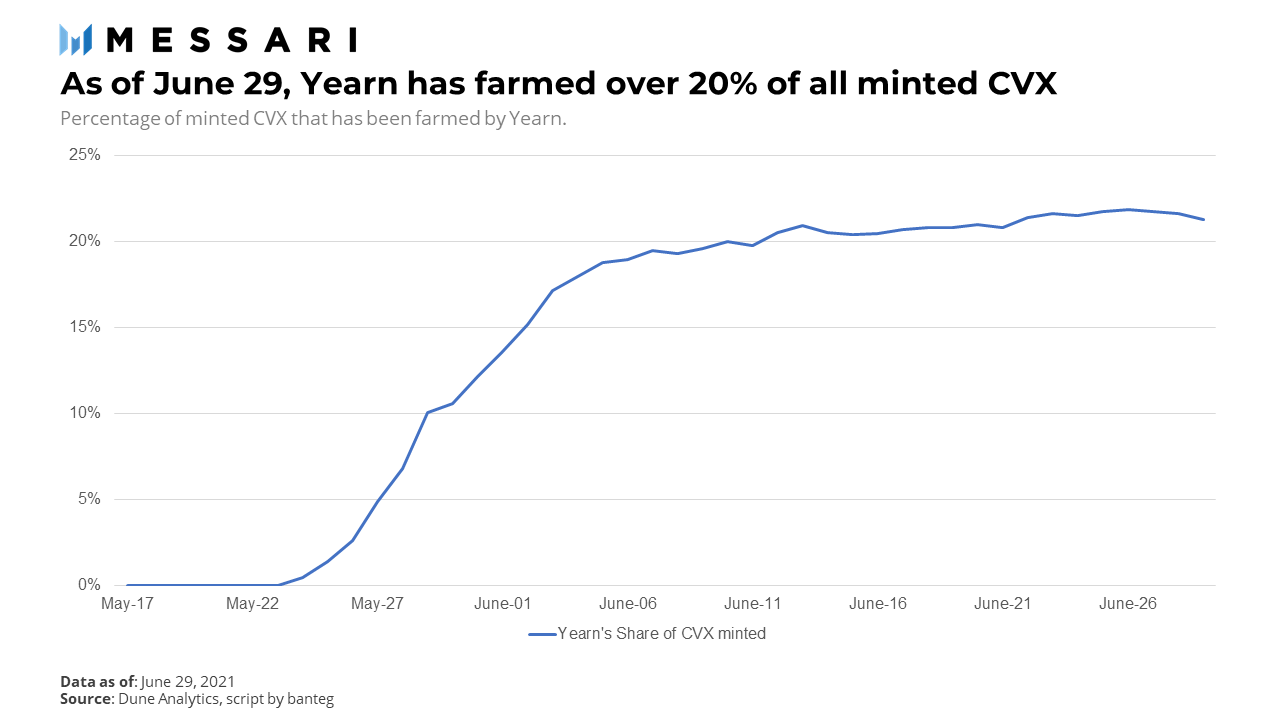

铸造的CVX数量与通过Convex赚取的CRV奖励数量成比例。每铸造100000个CVX,所发出的 CVX 与 CRV 的比率就会降低,CVX 的总供应量上限为 1 亿。最终,CVX 持有者将能够参与 Convex DAO 并对诸如奖励率之类的事情进行投票。  资料来源:Convex Finance文档 Convex 与Yearn的比较 当 Convex 在 5 月份推出时,DeFi 社区注意到了Convex 和 Yearn 之间的相似之处,并将它们视为竞争对手。由于 Curve 是 一个非常强大的DeFi收益来源,因此Yearn有很多机枪池(vault)都依赖于 CRV 的策略。这两个协议之间甚至似乎在进行一场竞赛,看看谁可以吸引更多的质押CRV。  而在不到1个月的时间内,Convex锁定的CRV就超过了Yearn。 Convex的介入,似乎导致 CRV 的价格以及在 Aave 上借用 CRV 的成本暂时飙升。随着锁定 CRV 的热潮达到高峰,借贷利率及 CRV的价格均在 2021 年 6 月 4 日达到一个峰值。Aave 上 CRV 的借款利率仍然很高,这也不足为奇,因为 Convex 目前为 CRV质押者宣传的APY高达82.49%。 下表从用户的角度说明了 Convex 与 Yearn 的比较。 Convex 提供的价值主张很明确——能够以比 Yearn 更低的成本提高 CRV 和 Curve LP 质押者的收益,并带来 CVX 流动性挖矿奖励的额外好处。而Convex相对于Yearn的缺点是,它的回报并不会自动复利。 Convex作为中间件 然而,将Convex称为Yearn 的竞争对手并不能完全描绘出全貌。我们看到,Yearn很快就迁移其所有现有的Curve策略,以纳入Convex并参与CVX流动性挖矿。截至目前,Yearn 收获了大约 21% 的 CVX代币铸造奖励。 与此同时,其他收益聚合协议也纷纷效仿。Harvest Finance 也将他们基于 Curve 的策略迁移到了 Convex,而 Badger 正在谨慎地推出自己的 Convex 策略,并最终取代其基于 Curve 的策略。 事后看来,像 Convex 这样的产品显然会存在,它将CRV 持有者和流动性提供者聚集在一起,以互惠互利的方式提高双方的回报。Convex TVL 的快速增长,证明了其产品与市场的契合度。同样不可避免的是,像 Yearn 这样的聚合器最终会选择将 Convex 纳入其收益策略。总而言之,Convex 的创建及其后续使用,再次证明了 DeFi可组合性的吸引力。 (责任编辑:admin) |