|

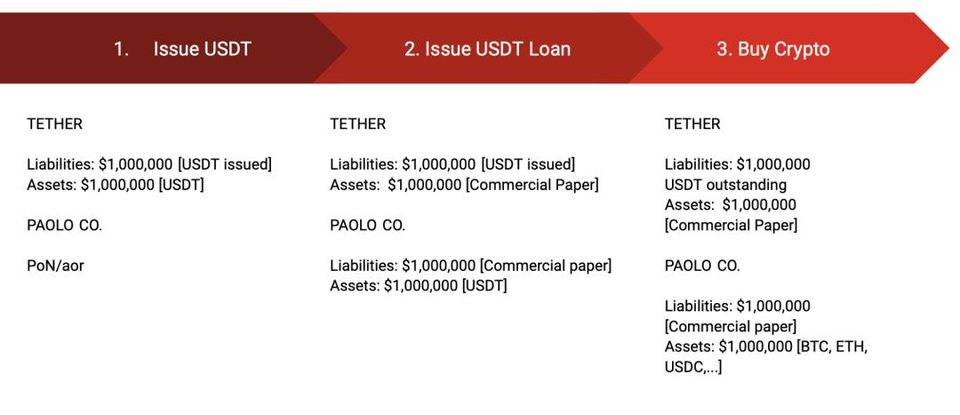

USDT 的发行流程可能如下所示。假设有一家名为「Paolo Co.」的假想公司,其名为「Delta Bank」的子公司由 Tether 高管共同拥有 (就像 Tether 和 Bitfinex 最终拥有相同的所有者一样)。Tether 使用最新铸造的 USDT 从 Paolo 公司购买商业票据。Paolo Co. 随后将借来的 USDT 投资于加密货币市场。于是,商业票据进入到 Tether 的储备金中,这将使得所有 USDT 都「100% 由储备金支持」,而且这将使 Tether 的储备金篮子看起来像一个货币市场基金,让加密界的大多数人安心。

我们没有确凿的证据证明这是真的,但这也是有可能的。在我看来,我们应该要求 Tether 提供适当的证据,而在没有提供证据的情况下假设最坏的情况!

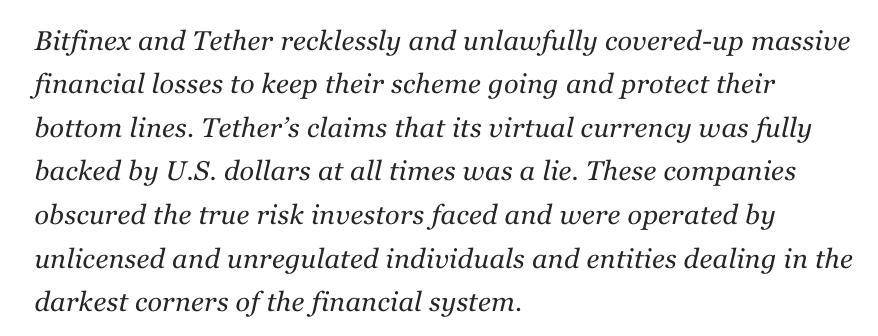

我毫不怀疑一些投资者已经铸造了 USDT 并将 USDT 赎回成美元 (有传闻表明他们确实这样做了),但考虑到 Tether 的银行业务问题和法律问题历史,我很难相信机构投资者真的把 627 亿美元转给了 Tether。在我看来,Tether 实施部分准备金的解释似乎更现实。 请记住,就像 TradFi (传统金融) 一样,加密货币市场是一场每个人的目标都是利润最大化的游戏。Tether 在一个不受监管的市场中处于一个不透明的角落,人们倾向于相信它说的任何话,因此它有很大的变通规则的余地。Tether 也多次被发现撒谎。用纽约司法部长的话来说 : 「Bitfinex 和 Tether 不计后果地非法掩盖巨额财务损失,以维持他们的计划,并保护他们的盈亏底线。Tether 声称其虚拟货币一直完全由美元支持,这是一个谎言。这些公司掩盖了投资者面临的真正风险,它们由无证、不受监管的个人和实体经营,在金融体系最黑暗的角落里交易。」

赌场总是最后的赢家问题仍然是,为什么 Tether 和交易所可能会让整个市场处于风险之中? 在 TradFi (传统金融) 市场,道德风险( Moral Hazard) 是导致金融危机的一个众所周知的原因:银行总是在牛市期间盈利,但在市场崩溃时却得到纳税人的救助,因此它们没有什么动机去负责任地行事。可以推测,由于缺乏监管和问责,在不受监管的 (加密货币) 市场中,这种情况会更糟。 (责任编辑:admin) |

加密货币市场关于 Tether 的格言:「基于信任,而不是验证」

加密货币市场关于 Tether 的格言:「基于信任,而不是验证」