|

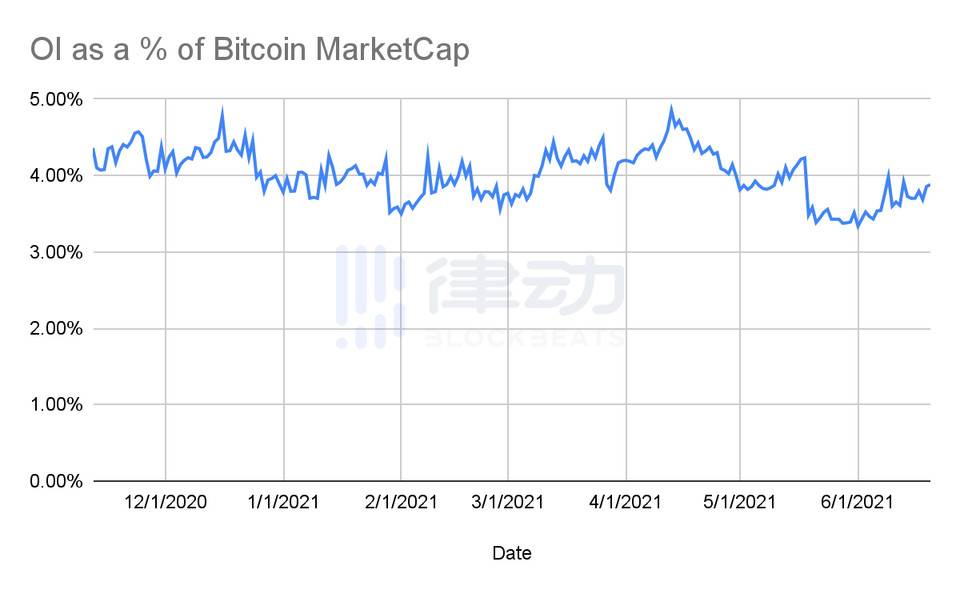

这与传统金融机构中典型的保证金或者杠杆协议,以及 TradFi 中介处理超出保证金亏损的方式,形成了直接对比。对于 TradFi 中介机构,用户需要用所有的财务净值来抵付欠款。如果交易对中介不利,TradFI 中介可以并且将会起诉用户,从而将用户推向负资产的境地中。 一个典型的 TradFi 交易平台 / 清算所也需要成员机构提供抵押品,来弥补交易亏损超过保证金的情况。成员对清算所负有责任,这也将他们与市场上每一个合约的财务表现联系起来。在金融市场的深奥角落,如果损失足够大,会给不相关的金融机构带来巨大的资金损失,这些机构就是交易平台 / 清算所的成员。 TradFi 交易平台 / 清算所模式的底层结构所导致的风险传递性,是许多超国家的金融监管机构将大型 TradFI 交易平台视为 SIFI 的原因。如果一个机构被认定为 SIFI,格外的监管会随之而来。但重点是,如果这个机构在破产边缘,就可以指望外界纾困,因为为了「系统」的健康稳定,这个机构必须活下来。 未平仓合约(Open Interest, OI),粗略代表着头部中心化衍生品平台的杠杆头寸数量。

OI 可以告诉我们在某个特定平台上,有多少杠杆多头和空头头寸。虽然我们不知道交易员们使用的加权平均杠杆有多少,但我们知道一定数量的杠杆被使用了。 我通过 Glassnode 的数据,得出了目前比特币市场上存在的假定杠杆量的近似值。

有趣的一点是,尽管衍生品平台上的交易量比现货平台大几个数量级,但与市场的整体规模相比,未平仓合约仍非常小。我相信一些黄金爱好者可以找到一些令人震惊的图表,显示 COMEX 黄金合约的未平仓合约大大超过了可结算的实物黄金数量。这些事不由地让你陷入沉思。 如果所有的加密衍生品平台在此刻崩盘,短期影响无疑是负面的,但是长期来看,杠杆头寸在市场中所占比例并不大。随着生态不断成熟,这个比例无疑会增加。但是绝大多数杠杆交易,都发生在那些不会让损失扩散到外部的平台上。但在 TradFi 系统中,交易平台、清算所和成员机构之间的内在关联,放大了损失并会导致系统性问题,这些问题最终总是要超发货币来为他们纾困。 (责任编辑:admin) |