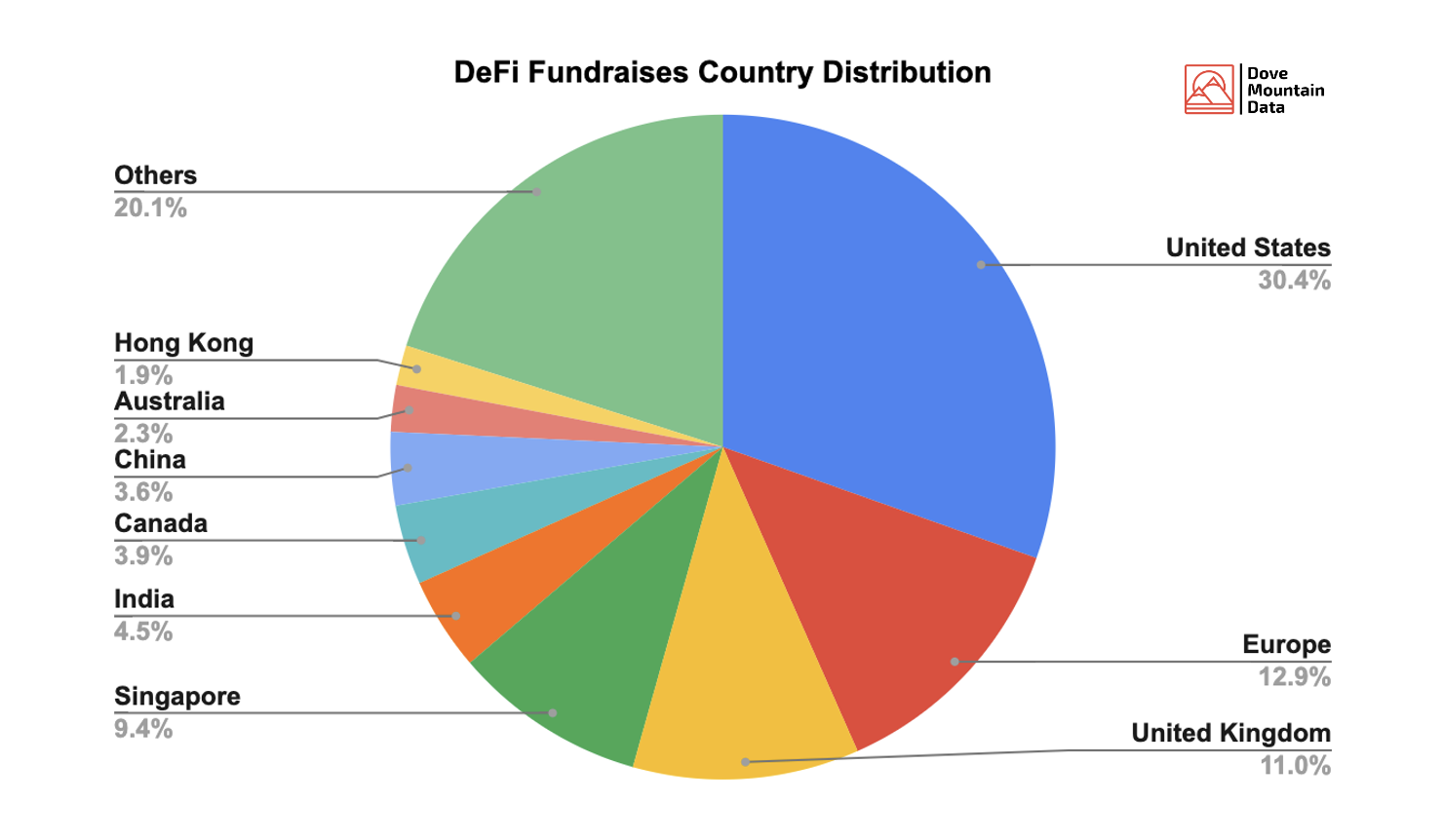

在深入研究其他类型的投资者之前,让我们看看国家分布情况。从资本的角度来看,美国显然占主导地位,持有近一半的积极投资于DeFi的基金。新加坡和中国是两个快速崛起的DeFi融资中心,欧洲紧随其后。

谈到DeFi核心团队所在地,美国所占份额较小,约为30%。有趣的是,欧洲似乎是DeFi建设者的热门之地,尽管资本份额较小。 DAO代表另一类投资者。MetaCartel Ventures是DeFi行业中最有名的,但其他如DuckDAO和The LAO也非常活跃。即使它们可以被视为链上的辛迪加(法语译词:垄断组织形式之一),但成为投资DAO的一部分可能需要一些关系,并不像人们想象的那样容易。这使得Syndicate Protocol通过推出投资DAO使投资民主化的使命势在必行。 最后,实验室和加速器是一种实践型的投资者,可以在他们提供运营专业知识的协议中获得优势。他们也可以通过直接投资作为基金运作。到目前为止,Zokyo和Ellipti已经投资了一些成功的DeFi协议。

与大多数资本生态系统的情况一样,投资者的声誉是他们最强大的资产。融资轮次是竞争性的,创始人在挑选他们的投资者时有很大的权力。在决定让投资者参与一轮融资时,创始人通常会考虑投资者的人脉和过去的投资。 Pre-seed、seed、extended-seed、private……这些都是DeFi专业投资者每天都会听到的常见术语。公开宣布的融资中有80%属于上述类别之一。即使这个领域随着dYdX等协议的发展而成熟,它在Paradigm的带领下筹集了6500万美元的C轮融资,但只有不到15%的融资是A 轮或B轮。 最常见的DeFi融资途径是从天使轮开始的,然后是预种子轮、种子轮以及所谓的私募轮,交易条件和估值各不相同。早期阶段的融资通常都挤满了以种子轮为重点的DeFi基金。 有充分的理由说明为什么社区融资在第一个融资过程中可能没有意义:正如Kerman Kohliput所说,创始人需要建立正确的法律结构,以避免创造一个充满压力的环境。 DeFi 融资的不同之处还在于其对市场波动的强烈依赖。当市场火爆时,估值可以从5000万美元到1亿美元不等,即使对于没有任何产品的项目也是如此。如此高的估值可能会对锁定和归属时间表产生影响。DeFi最近的炒作使项目估值飙升,定价将那些希望通过小额投资进入DeFi投资领域的潜在天使投资者拒之门外。 为什么散户投资者被排除在早期融资之外?通常难以获得早期投资的原因有很多: 票面金额:创始团队往往要求大笔最低金额(10-2.5万美元很常见),将潜在的散户投资者排除在外。 (责任编辑:admin) |