流动性困境是所有 DeFi 协议的难题,流动性不足带来的后果是用户不得不在交易中接受更高的滑点,由于永续协议 v1 的流动性均匀的分散在定积曲线上,也面临着类似的问题。 「Curie」的颠覆性创新正是摆脱流动性依赖的关键,能够更大的提升资金的使用效率:将永续协议的 vAMM 模型与 Uniswap V3 耦合,经济模型与机制逻辑放在永续协议上,通过 Uniswap V3 进行交易的执行层。借助 Uniswap V3 的资金高效使用特点,这一创新将使永续协议的挂单者(即 maker,以下简称 maker),能够将流动性放置在某一更集中的区间,从而获得更高的手续费分润。同时,正因为 Uniswap V3 所带来的可组合性提升,永续协议也将有机会与更多策略性做市协议等进行组合。 此外,在「Curie」中,「Leveraged LPs」(杠杆 LP)是另一大创新,maker 可以依照喜好去分段放置杠杆放大过后的流动性,对于那些对流动性策略有较高要求的用户而言,无疑是极好的工具。

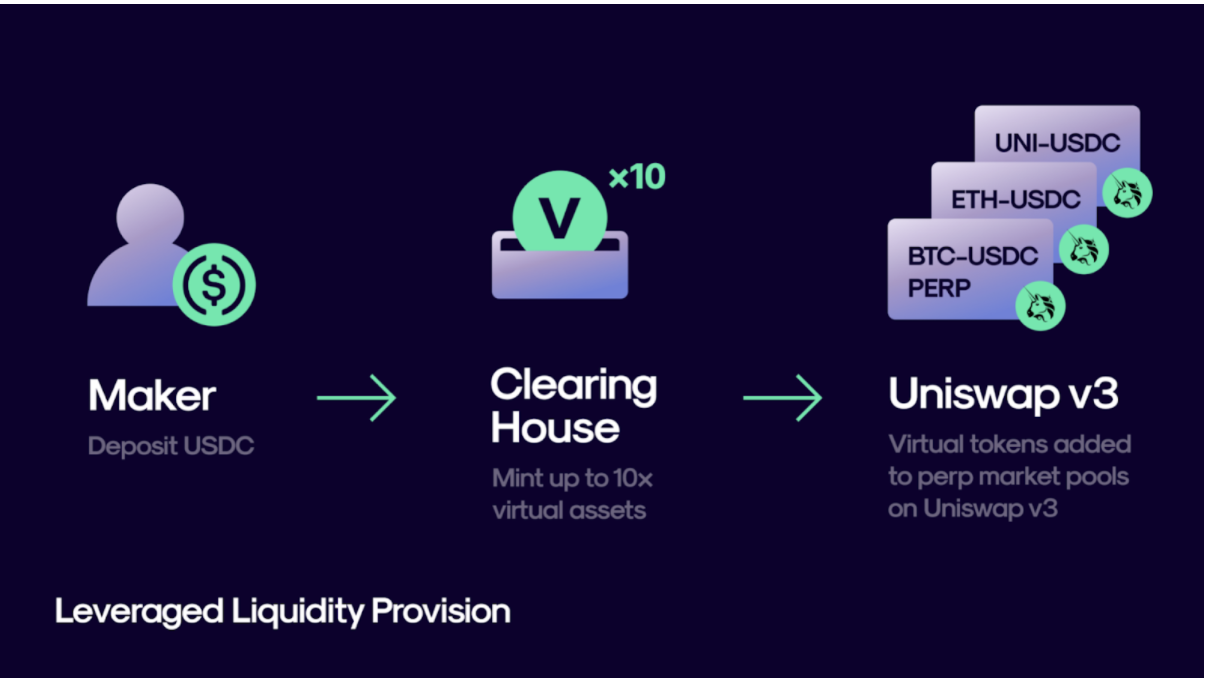

与永续协议 V1 相似,「Curie」中最重要的协议组件仍然是 Clearing House,用户将可以依照风险偏好对抵押物资产加杠杆铸造 vToken 的虚拟资产用以提供流动性或进行交易。以存入 100USDC 为例,放大 10 倍杠杆可以铸造出 1000vUSDC,若用户希望以 maker 角色提供流动性,则可以将 v1000USDC 分成 500vUSDC 和 0.25vETH (假设 ETH 现在价值 2000USDC)放置在希望放置的 vUSDC-vETH 流动性池内对应定积曲线上的区间。 同理,若用户希望以 trader 角色进行交易,则可以用 1000vUSDC 中的任意金额进行买入开多或卖出开空的操作。 这意味着,「Curie」的用户角色不再单一的只能依据当前市场价格进行操作,去赚取方向性盈利,更可以根据自己的策略与风险偏好成为 maker,在做市中赚取交易手续费与部分方向性盈利。 联合保证金模式与多保证金资产(Cross-margin&multi-assets collateral) 联合保证金模式意味着用户可以在「Curie」上用钱包地址余额同时开设多个市场的多个仓位。而多保证金资产功能将会在 v2.3 中添加,举例而言,用户可以用 ETH 作为保证金去开设看空或看多的 BTC (或任意资产)-USDC 市场的仓位。以下是一个简单的举例说明*: Alice 以 ETH 为抵押物在 BTC-USDC 市场买入开多,当 BTC 上涨时,此时平仓的 Alice 将会收获更多的 USDC,当 BTC 下跌时,此时平仓的 Alice 将不会获得比开仓时更多的 ETH。 (责任编辑:admin) |