|

如前所述,所有金库资产(DAI、FRAX、OHM-DAI SLP、OHM-FRAX LP、OHM、SUSHI)的当前市值约为 3000 万美元以上。这使得 OHM 的市值为 1.75 亿美元,净资产值 (NAV) 的价格接近 6。由于发行量和价格目前高度波动,因此净资产值 (NAV) 的价格很容易上涨和收缩。 以纯粹的“无风险价值”或 DAI 和 FRAX 等稳定币的价值计算,金库目前持有 900 万美元。在 450,000个 OHM 的循环供应中,这意味着在达到价格下限之前可以发行 8.6M - 450k = 8.15M个。 不可避免地,您现在应该问 DAO 如何获得其 DAI、FRAX 和流动性头寸?DAO 建立了一个巧妙的绑定机制。用户可以通过 DAI、FRAX、OHM-DAI SLP 或 OHM-FRAX LP 购买债券来接收 OHM。这些债券可以以低于 OHM 的价格购买,连续行权并在 5 天后完全到期。  在某些时期,这些债券以高达 20% 的折扣 (ROI) 购买。精明的交易者可以围绕这些债券制定积极的策略,使他们自己和 DAO 都受益。这对用户和协议来说是双赢的,通常他们在2-8%的折扣范围内浮动,5天重载【vest不太清楚】。用户收到了(潜在的)折扣的OHM,而协议增加了DAI和FRAX的库房+OHM-DAI和OHM-FRAX的流动资金。 一个交易样本是看债券的投资回报率是否大于5天的OHM 质押率,因为债券在5天的时间内不断重载。 除了持有>800万美元的DAI和FRAX无风险价值外,该协议还控制了Sushiswap上超过 90% 的OHM-DAI SLP和Uniswap上超过 50% 的 OHM-FRAX。在Sushiswap上,这使DAO在SUSHI奖励+费用中获得 DAO 81% 的APY,而在 OHM-FRAX 池的纯 Uniswap 费用中获得了较低的 APY。 数据来源:沙丘分析

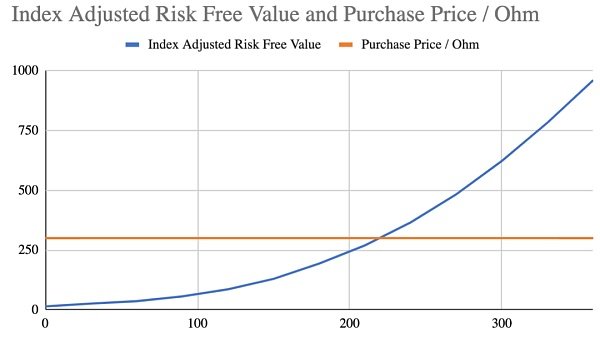

你可以想象未来,DAO 将继续积极管理和分配其资产负债表,用各种代币分配和策略支持 OHM。 像 OHM 这样的项目其中一个有趣的部分是,如何对其进行估值是有先例的。银行股票等资产可以使用管理资产 (AUM) 和价格与资产净值的比率等指标,其中资产净值 (NAV) 描述资产负债表的总价值,而价格是股票的总价值。在这种情况下,我们可以观察到像OHM的流通量与OHM库房(资产负债表)的无风险价值的关系。在DAO资产升值到一定程度并持续持股的情况下,持股人的总持股量可以变得 “无风险”,这意味着他们OHM的无风险价值变得比他们的原始投资+溢价更高。 资料来源:奥林巴斯 DAO Asfi

该图表建立在许多假设之上,主要是 OHM 金库将继续增长。DAO 的成员建立了这个模型,以了解在金库不断增长的资产负债表的背景下,利益相关者增长的情景。 (责任编辑:admin) |