|

我们可能注意到:

ETH的波动性被杠杆代币放大了。

如果我们仔细观察每日表现,杠杆代币的表现或多或少与3倍杠杆预期的表现相同。

在前9天,当ETH价格稳定上升时,ETH多头代币有82%的涨幅,实际上比 ETH 价格上涨 23% 高出 3 倍以上。与此同时,ETH BEAR 3x损失49%,少于ETH上涨的3倍。这是由于去杠杆机制——收益通过复利放大,损失通过去杠杆得到保护。

在第9天和第20天的波动时期,ETH的价格从3688上升到3699。然而,ETH 多头和空头代币的价值都在下跌,这证明了波动性是杠杆代币的敌人。

在过去10天,当ETH价格稳定下跌时,ETH空头代币借助杠杆升值,而ETH多头代币价值大幅下跌。

如果我们把30天的表现作为一个整体,ETH的价格会下降5%。但ETH多头代币下跌26%,ETH空头代币下跌2%。

换句话说,由于再平衡机制,杠杆代币的长期表现可能更加不可预测。

因此,我们鼓励长期杠杆代币的投资者积极监控他们的投资,并考虑缓解再平衡影响的策略。

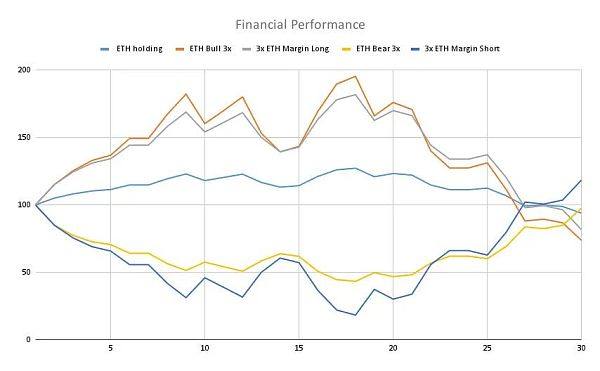

让我们再看一看,把3倍的保证金交易也包括在比较中。

如图2所示:

杠杆代币和保证金交易都有明显的放大波动性的效果,杠杆率达到3倍。

在趋势市场的前9天,杠杆多头代币在保证金交易中的表现优于渴望ETH。

在趋势市场的前9天,杠杆空头代币在保证金交易中的损失小于做空ETH。

从第20天到第30天,杠杆多头代币的跌幅比 ETH 多头保证金的 3 倍更显着,这是由于先前收益的更高杠杆复合。

从第20天到第30天,杠杆空头代币的恢复低于 3 倍 ETH 空头保证金,这是由于在之前的再平衡中去杠杆化的杠杆减少了。

在第18天,持有3倍ETH空头保证金的交易者遭受了82%的价值下跌。如果价格继续上涨,他们将面临被清算的巨大风险。相反,杠杆空头代币持有者的净值损失了57%,即使ETH继续上涨,他们也不会被清算。

保证金交易更容易预测,因为它在第一天总是持有 3 倍的杠杆头寸。杠杆代币更难预测,因为它们总是与前一天相比持有 3 倍的杠杆头寸。换句话说,实时杠杆是定期调整的(在我们的示例中是每天调整)。

为了降低再平衡中不可预测性的风险,PHOENIX协议应用了一个触发预定再平衡的范围。如果实际杠杆在2.5 - 3.5之间,则不会激活再平衡,以降低自动复利的效果。

其他风险 杠杆代币协议可能涉及其他风险。强烈建议在进行任何交易之前检查这些文件中的潜在风险。

(责任编辑:admin) |