|

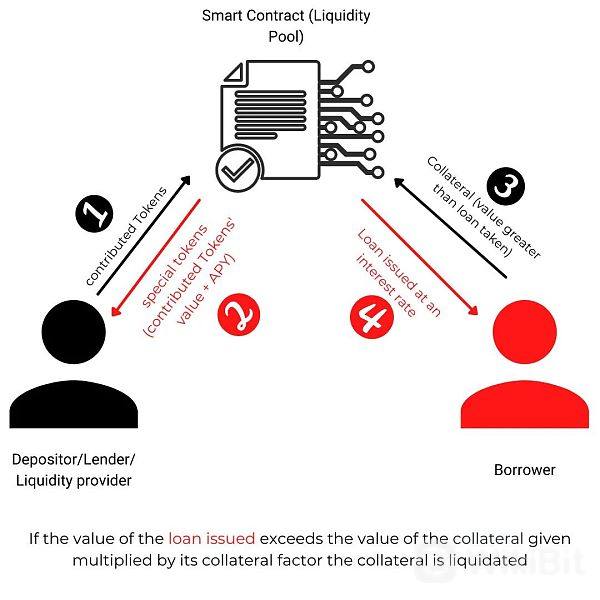

Maker的故事 被亲切地称为以太坊“中央银行”的Maker有两种运营代币:MKR和DAI。MKR是MakerDAO中使用的治理代币,而DAI是一种稳定币:它的价值仍然与1美元挂钩。MKR和DAI都可以在交易所购买,通过刺激其稀缺性,它们的价值会增加。 DAI是在Maker用户将一定数量的ETH或其他基于以太坊的资产(如USDC)锁定在Maker vault(基于Maker协议的智能合约)中作为抵押品时创建的。当用户将基于以太坊的资产作为抵押品存入 vault 时,将收到DAI作为一种贷款,该贷款保持了对美元的软挂钩。然而,由于这些资产的价格总是在波动,Maker要求用户进行超额抵押;存入的资产超过他们所获得的DAI。如前所述,这是整个DeFi的标准做法。DAI贷款会随着时间的推移产生利息;对借款人来说,这个利率被称为稳定费。DeFi 波动性所固有的一个问题是,随着时间的推移可能会产生大量的稳定费,这给借款人增加了令人不安的不确定性。如果市场的 DAI 超过其当前需求,DAI 面临供过于求的风险;这等同于 DAI 的价值随着时间的推移而贬值,其价格下降。MakerDAO通过增加稳定费来激励借款人部分或全部偿还贷款来应对这种情况。激励性还款减少了代贷款在市场上的存在。  在DeFi中借贷是如何运作的。 贷款本金及稳定费必须以贷款抵押贷款(DAI)方式偿还。销毁存入的 DAI ,以收缩代币的供应,并推动价格回升。DAI 本质上是由债务支持的,由于贷款已部分或全部偿还,相应数量的 DAI 被销毁。 Aave Aave还是一个peer-2-contract 模式的做市商,允许用户用智能合约交换资产,无需寻找愿意参与交易的peer。 Aave的工作方式是利用智能合约促进贷款(存款)和借款。在供应商APY的激励下,存款人向智能合约贡献了一些资产,而借款人在将其资产(如ETH)作为抵押品后,在承诺归还资产(利息由借款人APY决定)的同时,将其提取。就像Maker一样,Aave确保该模型是超额抵押的;用户最终存入的抵押品比他们最终作为贷款的资产要多。 借款人利率高于APY。随着区块链上的每笔交易的发生,这些利率会不时地发生变化,这突出了协议中代币的可用性,从而导致利率的变化。 Aave的不同之处在于,借款人可以选择以稳定或固定的利率发放贷款。稳定利率只能维持很短的一段时间——直到协议急需流动性或流动性提供者对他们收到的APY不满意——并且可以重新平衡。在某些市场条件下,可变利率仍然是一种有利可图的选择,因此用户可以选择在两种模型之间切换他们所抵押的任何资产。 Aave的流动性提供者接收a代币,其价值仍然与基础代币的价值(例如DAI)和根据APY累计的代币利息的总和挂钩。这些a-代币是ERC-20代币,可以转让;所有者将有权获得原始出资额和由此产生的利息。在Aave的情况下,存款人因提供流动性而收到的a代币数量以1:1的方式固定;随着区块链交易的持续累积,供应商拥有的 a 代币数量的相应增加表明了汇率的增加。 (责任编辑:admin) |