|

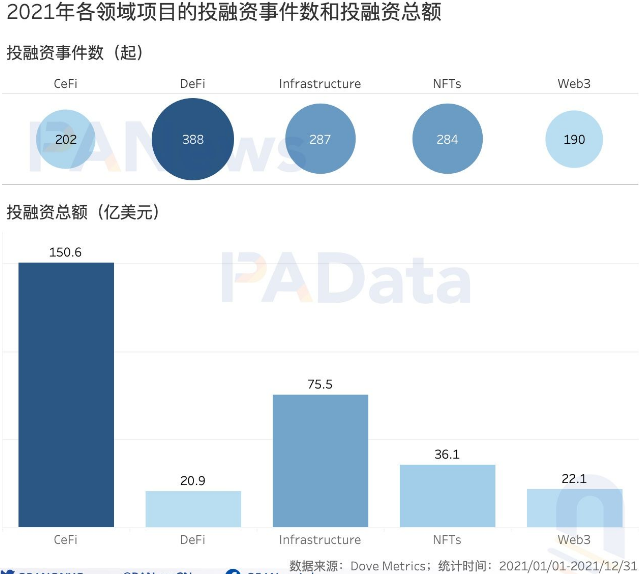

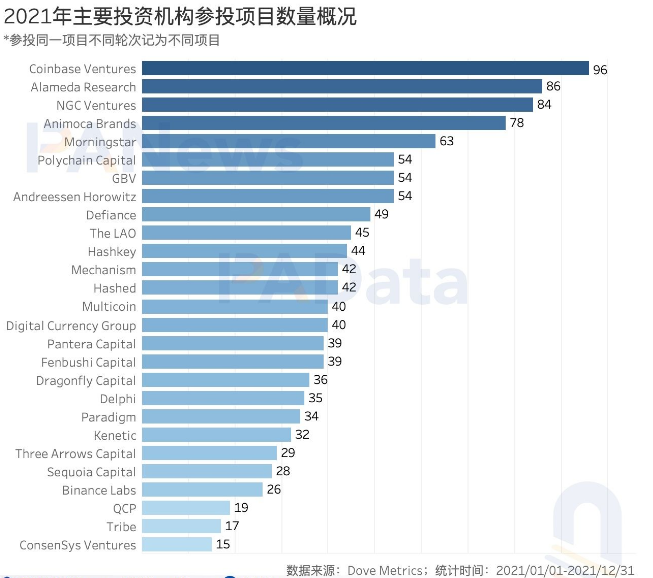

除此之外,Infrastructure领域披露的投融资总额也较高,达到了75.5亿美元。NFTs和Web3作为相对较新的领域,披露的投融资总额也不算少,分别约为36.1亿美元和22.1亿美元。  从主要的次级细分领域来看,Gaming(游戏)毫无疑问是2021年最受资本青睐的。 根据统计,全年Gaming领域共披露了141起投融资事件,累计总额达到35.28亿美元,这两个数据都居所有次级细分领域之首。在这些Gaming项目中,绝大多数都来自NFTs大类,占比约为65.25%,其次还有部分来自Web3大类,占比约为26.95%。  除了Gaming以外,全年披露投融资事件较多的次级细分领域还有Tooling(工具)、Trading(交易)和Marketplace(市场),分别达到68起、52起和52起。其他热门领域,如Metaverse(元宇宙)仅披露了33起、Lending/Borrowing(借贷)仅披露了45起、Yield(流动性挖矿)仅披露了23起,数量都不算多。数量更少的领域还有Debt(债务)、Tax(税务)、Investment(投资)、Brokerage(中介服务)和Enterprise(企业级服务),都不超过10起。 全年披露投融资总额较高的次级细分领域还有Exchange(交易所)、Mining(挖矿)、Custody(托管)和Payment(支付),分别达到31.76亿美元、19.76亿美元、16.86亿美元和16.32亿美元。另外,投融资总额超过10亿美元的领域还包括Enterprise、Banking(银行服务)、Brokerage和Layer1(底层公链)。而披露融资总额较少的领域则包括Yield、Debt、Smart contracts(智能合约)、Savings(储蓄)、Tax和Security(安全),都不超过3亿美元。 三、8大机构出手超50次,38个项目完成多轮或多家主流机构投融资 知名投资机构的投资动向往往更代表市场的走向。 PAData分析了27家主要投资机构在2021年投资的项目概况。统计结果显示,Coinbase Ventures全年投资的数量最多,达到96起,涉及93个独立项目。其次,Alameda Research、NGC Ventures和Animoca Brands全年投资的数量也不少,分别达到了86起、84起和78起,分别涉及独立项目83个、83个和75个。 即使是其中投资数量最少的ConsenSys Ventures,全年也完成了15起投资,涉及独立项目14个。总体而言,知名投资机构在2021年都频繁“出手”,进行了多笔投资。  从大类领域来看,这些知名投资机构的赛道选择与总体情况一致,即都广泛投资了DeFi领域,积极投资了NFTs和Infrastructure领域。但不同机构仍然表现出了一定的差异性。 (责任编辑:admin) |