|

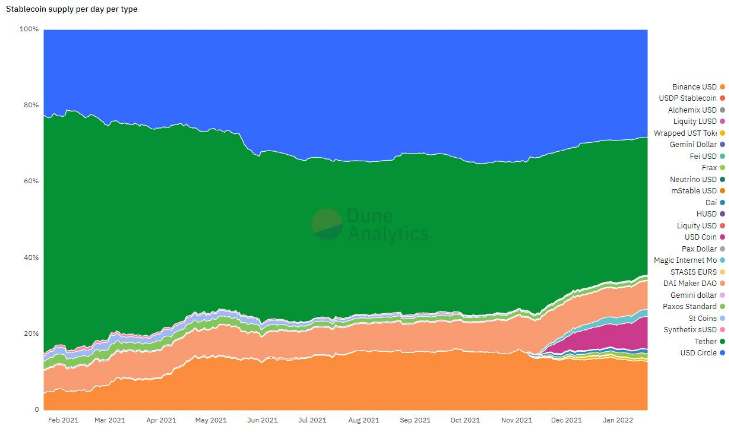

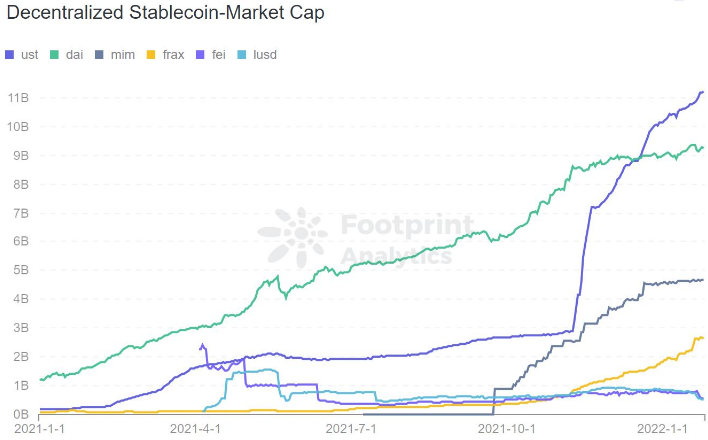

稳定币作为加密世界的基础设施,随着市场的发展及链上应用的兴起获得了显著的增长,截至2021年12月29日,主要稳定币的流通市值分别为USDT 782亿美元、USDC 421亿美元、BUSD 146亿美元、UST 101亿美元、DAI 93亿美元、FRAX 17亿美元、TUSD 13亿美元、USDP 9亿美元,共计1582亿美元,过去一年整体增长471%。  稳定币市值 来源:Footprint Analytics 其中,稳定币的组成仍然以中心化稳定币为主,中心化稳定币市值占比超过85%,但自合规性与资产透明度等问题相继被披露,中心化稳定币的风险也逐渐暴露出来。因此加密世界开始探索去中心化稳定币的解决方案。 以MakerDao为代表的超额抵押型稳定币的出现为去中心化稳定币开拓了一条行之有效的道路,但超额抵押不仅资金效率低下,其增长还将受制于抵押物的市值。因此新的算法稳定币解决方案逐渐出现,UST,Frax,Fei等算法稳定币横空出世。  不同稳定币市值占比 来源 Dune Analytics 目前,UST的流通市值达到$11.22B,已经超过DAI的发行量,在11月后2月时间内增长超过300%,毫无疑问,算法稳定币已经进入快速发展期,并且已经逐渐显现出其高资金利用率,高成长性的特性。  去中心化稳定币市值 来源 Footprint Analytics 但算法稳定币匮乏的基础设施在制约着市场发展,几乎每一个项目都需要通过自建应用场景为稳定币赋能,并通过大量补贴项目代币来提高稳定币使用率,这无疑给项目方的发展背上了沉重的负担。以UST和MIM为例分析: Luna生态通过不断培养生态项目为UST赋能,如Luna生态借贷平台Anchor通过对UST借贷进行高额代币补贴,促使用户持有UST并在Anchor平台进行借贷,维持了UST的使用率。 Luna生态中每一个项目都在损失项目利益补贴UST,最终将导致生态项目发展受阻。Anchor自上线后代币价格一直在下跌,已经自最高点下跌了80.2%。  Anchor代币价格自上线后从最高点下跌了80.2% 来源 CoinGecko MIM其创新的生息代币抵押铸造机制充分提高了资金效率,但影响MIM生态发展的里程碑是抓住了Curve的流动性激励战争,通过早期获得大量CRV投票权为MIM池提供高额CRV代币奖励作为补贴,用户为了高额补贴增加MIM的使用率。 从以上两个案例分析,成功发展一个稳定币的生态,需要满足两个条件:高额补贴+应用场景,对于项目方来说,如果没有其他生态项目牺牲自身发展或者没有抓住类似CRV的流动性激励机会,很难进行冷启动,如果一味由项目方进行代币流动性激励补贴,未来也会面临着巨大的代币抛压,容易引发币价的死亡螺旋。 (责任编辑:admin) |