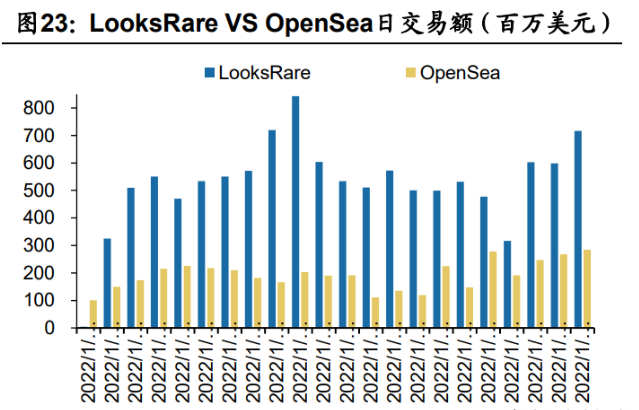

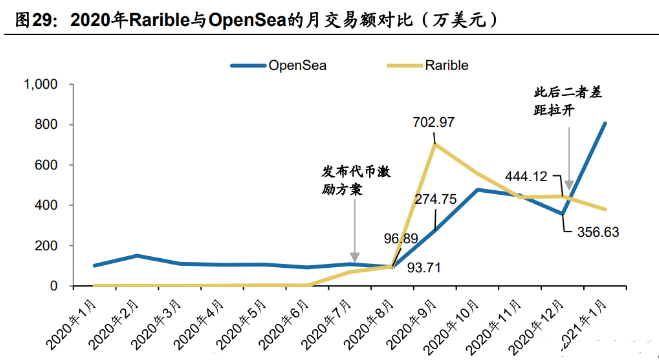

本质上说,去中心化的NFT交易平台兼具NFT交易市场和虚拟货币发行平台两种属 性,如果平台能够同时运营好两种机制可实现正反馈,一方面原生治理代币的发行 能够吸引币圈用户进入平台成为初始用户,去中心化的机制能够激励用户更多地在 平台上交易,另一方面随着平台NFT交易规模的扩大,“洗售交易”的牟利空间及 其占比将逐渐降低。但是如果平台不能平衡运营两种机制,可能会导致平台缺乏NFT 的实际交易用户,原生治理代币的热度也会逐渐降低。 以Rarible和OpenSea的发展历程为例。Rarible作为第一代去中心化的NFT交易平台, 于2020年7月发布了RARI代币激励方案,于7月15日、7月20日分别空投了50万、100 万的RARI,此后每月发放7.5万RARI作为平台交易奖励。随着代币激励方案的落地, Rarible的交易额猛增,根据Dune Analytics,2020年8-10月Rarible的交易额分别为 96.89/702.97/556.70万美元,迅速赶超市场龙头OpenSea的93.71/274.75/477.27 万美元。但是2020年12月以来,一方面RARI空投的热度逐渐冷却,另一方面NFT 市场伴随着热点事件其交易规模呈现指数型增长,OpenSea在交易用户数量和NFT 内容丰富性等维度依然具备显著的规模优势,迅速与Rarible等其他NFT交易平台拉 开了交易额差值。  对比Rarible、LooksRare和OpenSea。去中心化的NFT交易平台的竞争优势是更加 契合web3.0/区块链的理念,交易平台的规则决策及其收益由平台的参与者共享,更 能够激励用户在平台上活跃交易。但平台的治理代币机制与洗售交易共存,如果 LooksRare这类去中心化平台无法抓住空投热度将用户圈层由币圈拓展至NFT交易 需求,实际希望买卖NFT的用户依然倾向于在交易流动性最好的平台上挂售,现阶 段OpenSea依然在NFT交易市场具备显著的先发优势和规模效应。 三、国内数字藏品可能落地的交易场景探讨:文交所、BSN-DDC 正如此前我们在《NFT行业的海外演进及国内发展机会探讨》的分析,目前海外NFT 市场相对成熟的应用产品是数字藏品类NFT和游戏类NFT,根据1confirmation,分 别贡献了2021年NFT交易总额的79.4%和20.4%。在中国,由于游戏类NFT的核心 运营机制是“玩赚”,现阶段并不具备落地场景;而数字藏品已经摸索出了当前国 内政策和技术环境下合规可行的交易市场规则,并在相对狭窄的PGC数字藏品市场 初步培育用户需求。 未来,考虑到我国正积极推进区块链技术和数字人民币的发展,在搭建健全的市场 监管机制以防范投机炒作和金融化风险、洗钱风险的前提下,预期国内也将会放开 数字藏品的二级交易市场、发行渠道、跨链交易等。从市场需求来看,根据商务部 和中拍行的统计数据,2019年我国文物艺术品的拍卖成交额为222亿元,2020年受 到疫情影响拍卖成交额下滑至52亿元;根据泡泡玛特招股书引用的弗若斯特沙利文 数据,2019年我国潮流玩具市场规模为207亿元,预期2022年市场规模将达到478 亿元。采用NFT形式的数字藏品能够解决确权问题,其发布机制与藏品的稀缺性天 然匹配,能够有效拓宽数字藏品的流通性。即使剔除数字藏品的金融属性,数字藏 品同样具备一定的收藏价值、以及二级交易市场放开后的流通价值。 (责任编辑:admin) |