|

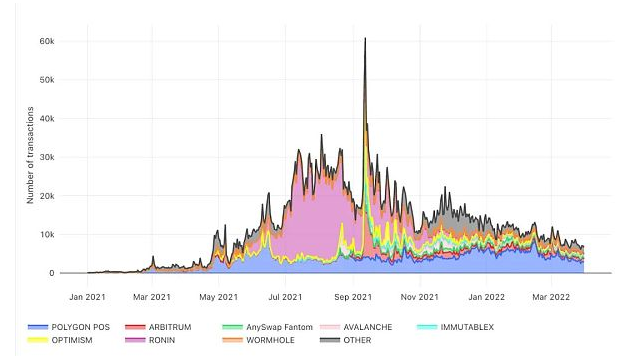

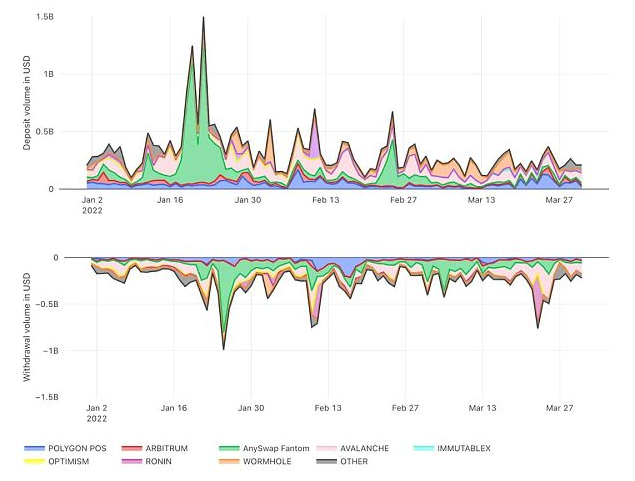

桥应用程序数量的增加。Wormhole推出了以太坊-solana桥,Multichain (AnySwap)推出了以太坊-Fantom桥和以太坊-moonriver桥,Celer于2021年推出了cBridge。 可以与以太坊连接的新网络数量增加。Avalanche、Ronin、Arbitrum One、Optimism和Solana于2021年推出。 在以太坊以外的链上启动的去中心化应用程序(dApp)项目数量增加,并激励了这些系统的使用。 用户为什么要进行桥接呢? 通常,用户希望从一个网络连接到另一个网络,因为他们需要: 更快更便宜的交易。 使用非网络原生的资产。 访问更广泛的dApp。用户可能希望将资金从以太坊连接到Ronin网络,以访问特定于Ronin的应用程序,如他们的游戏dApp;因为一些dapp没有部署在以太坊主网上。 从激励计划中获得额外收入。许多用户选择桥接,因为目标网络或目标网络上的项目可能会向其社区成员发送免费代币。 2021年以来发生了什么? 2021年发生了很多事情。在7月到11月之间,许多新的dapp和新的网络被推出。以太坊的桥接活动在此期间达到了顶峰。从2021年第四季度开始,大多数桥变得安静。然而,Polygon PoS 桥的情况并非如此——在2021年全年的存款交易数量上,我们看到了强大而稳定的桥流量,从以太坊到Polygon网络,这最终导致Polygon PoS 在2022年第一季度主导跨链流量。 下面的图1显示了以太坊桥的每日存款交易数量。我们的理论是,2021年9月11日前后的大幅上涨是由Arbitrum One 的推出推动的。  图1自2021年以来,每天存入以太坊桥的交易数量。 让我们来看看以美元计算的存取款量的桥动态。下面的图2显示了2022年第一季度以美元计算的每日存取款量。我们认为,一些交易量的急剧上升是由事件驱动的(例如,启动一个新项目、空投、激励计划、鲸鱼活动、桥漏洞等)。 2022年第一季度存款总额前3位的是AnySwap Fantom bridge(绿色,大约84亿美元)、Avalanche bridge(粉色,大约78亿美元)和Polygon PoS bridge(蓝色,大约40亿美元); 2022年第一季度总取款量前三名分别为Avalanche bridge(粉色,大约105亿美元)、AnySwap Fantom bridge(绿色,大约60亿美元)和Polygon PoS bridge(蓝色,大约38亿美元); 我们还观察到一个非常有趣的资金移动模式,特别是在AnySwap的Fantom桥中,大量资金被转移到Fantom网络,然后在很短的时间内又取款到以太坊主网。  (责任编辑:admin)

(责任编辑:admin) |