|

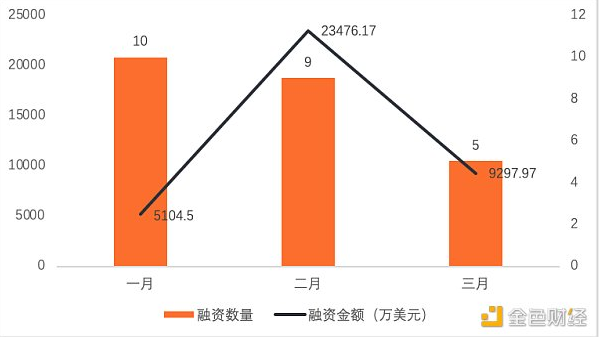

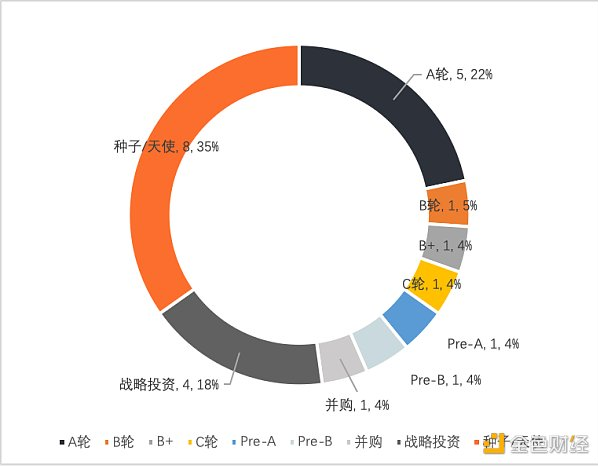

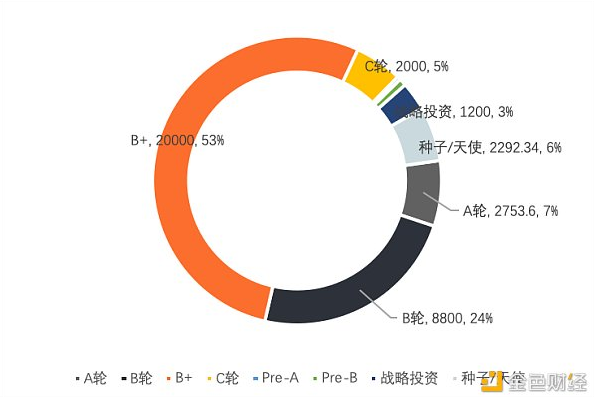

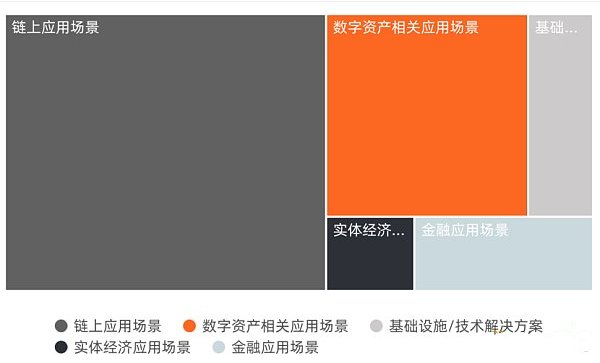

图17. 2022Q1 中国区块链领域融资数量与金额  数据来源:01 区块链、零壹智库 2021年Q1,中国区块链领域融资的轮次主要分布在种子/天使轮、A轮和战略投资。其中,种子/天使轮融资数量最多,占全部融资数量的35%,A轮和战略投资分别占比22%和18%;此外,B轮、B+、C轮、Pre-A、Pre-B和并购分别发生一笔。 图18. 2022Q1中国区块链领域融资轮次分布(按融资数量分类)  数据来源:01 区块链、零壹智库 从已披露的融资金额来看,中国在2022年Q1,B+轮和B轮的融资金额最高, 分别为20000万美元和8800万美元。B+轮次融资事件中,2022年2月22日,加密金融服务商Amber Group获2亿美元融资,淡马锡领投, 红杉中国、Pantera Capital、Tiger Global Management、Tru Arrow Partners 和 Coinbase Ventures 等现有股东参投等。该笔融资也是中国 Q1 单笔金额最高的项目。 图19. 2022Q1 中国区块链领域融资轮次分布(按融资金额分类,单位:万美元)  数据来源:01 区块链、零壹智库 从二级行业融资数量分布看,链上应用场景与数字资产相关应用场景是中国区块链领域最受欢迎的投资场景,分别有13笔和6笔。实体经济应用场景占比为 54%;数字资产相关应用场景占比为25%。基础设施/技术解决方案、金融应用场景和实体经济应用场景分别发生2笔、2笔和1笔。 图20. 2022Q1 中国区块链领域二级行业融资数量分布  数据来源:01 区块链、零壹智库 从中国区块链领域二级行业融资金额的分布来看,数字资产相关应用场景融资金额最高,达到3.22亿美元,占全行业融资总额的85%。其次是链上应用场景,为3974.14万美元,占比10%。 图21. 2021Q1 中国区块链领域二级行业融资金额分布  数据来源:01 区块链、零壹智库

|