|

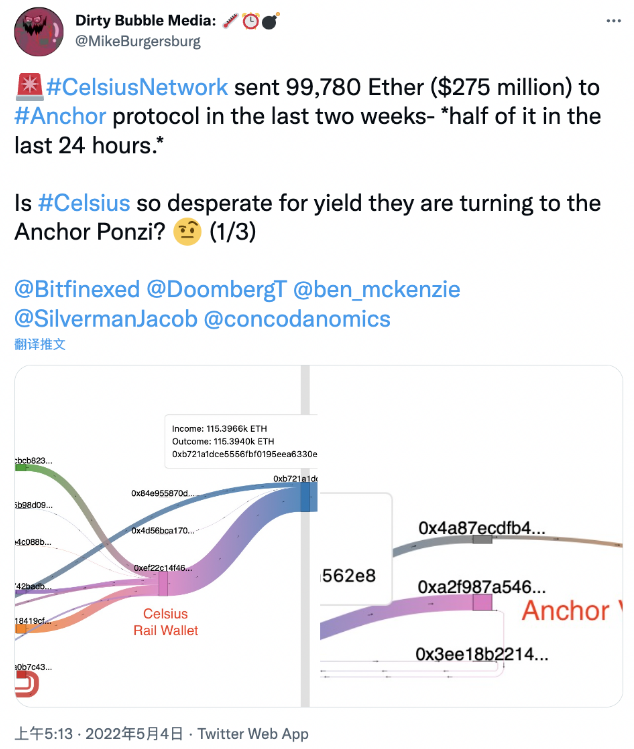

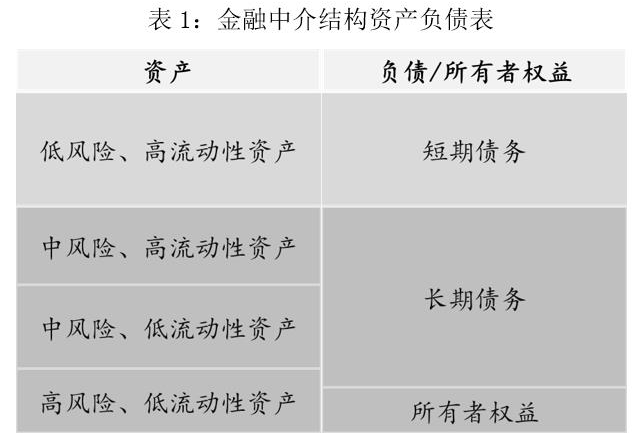

in-Cel Reward,存入一种Crypto资产选择用Celsius平台币 CEL 计算利息,整体APY更高。  整体收益率而言,在Celsius上,比特币约为 3% 至 8%,以太坊为 4% 至 8%,USDT 为 9% 至 11%,那么问题来了,无风险的高收益率从何而来? 借贷业务当然是相对稳妥的商业模式,但是面临资金效率的问题,并不是所有资金都被匹配产生收益,资金效率低,会导致APY低,从而影响负债端(吸储)扩张。 因此,一个行业潜规则是,除了借贷,Celsius、BlockFi等借贷平台往往还会在别处寻找收益。 在音乐狂欢的牛市,通过多种套利策略获得“无风险收益”并不是难事,比如GBTC 套利和期货市场期货溢价套利,甚至层层嵌套,在DeFi中加杠杆获得收益……在牛市,这属于司空见惯的行为,毕竟同行都在这样做,急剧扩张资产规模,你不这样做就落后于人。 然而,牛市音乐总有停止的一天。 当稳定套利的机会消失,为了为储户创造高收益,Celsius不得不使用越来越奇特和风险更高的金融工具。 比如,Terra生态的Anchor Protocol ,Celsius是Anchor 上的超级巨鲸,在暴雷前发送数亿美元加密资产至Anchor,也成为了最后压垮UST的最后稻草之一。  其次,Celsius 承诺给储户最高8%的以太坊存款收益,为了实现这一收益,Celsius 选择将大量ETH置换为stETH等ETH2.0衍生品,从而获得质押收益,这为如今的流动性危机埋下了伏笔。 Celsius 究竟怎么了? 无论是Celsius还是BlockFi,亦或多年前国内火热的互金,所有类银行商业模式公司的破产,都来源于流动性危机,分为几种情况: 一、坏账亏损。 实际上,所有的银行都会产生坏账,但只要不伤筋动骨,并非特别严重的问题,关键看坏账规模,最坏的情况就是巨额亏空,资不抵债。 二、流动负债与非流动资产错配。 一般而言,负债端的期限较短,比如活期存款;而资产端的期限相对较长,比如长期贷款,这样才能获得更高的现金流收益,可一旦产生黑天鹅事件,就容易出现流动性短缺,并导致资产抛售和挤兑。 利差其实就是对“银行”承担流动性风险的补偿。  三、提款需求增加,流动性减少。 无论链上还是链下,金融市场最需要信心,哪怕是传统大型银行都恐惧挤兑,因为任何银行都会有流动性错配的问题。 (责任编辑:admin) |