|

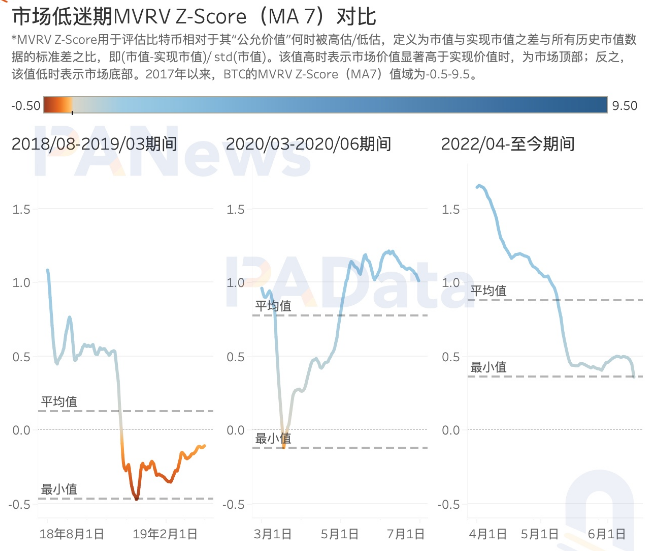

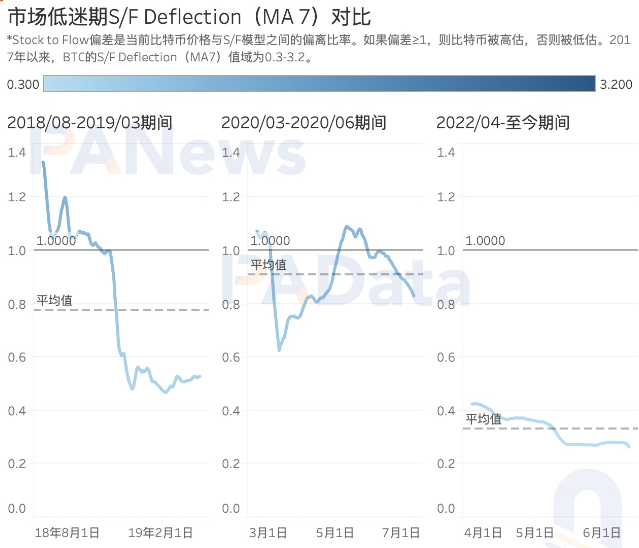

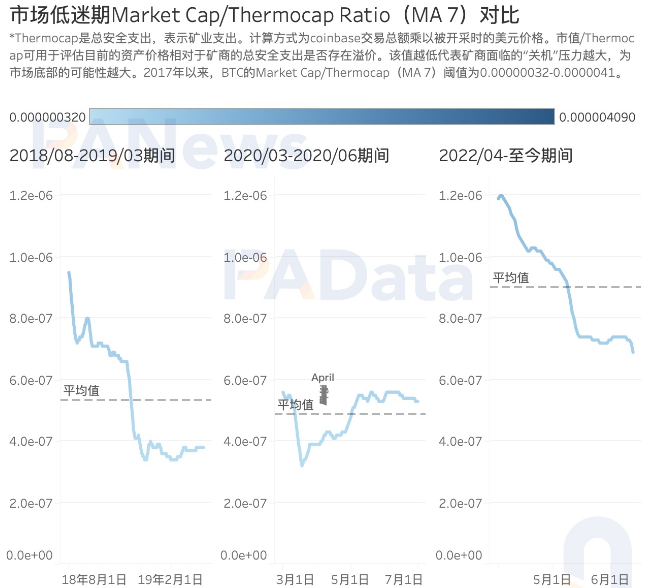

而且,2018年8月至2019年3月和2020年3月至2020年6月这两个时期的MVRV Z-Score均值分别为0.127和0.775,最小值分别为-0.471和-0.121,均低于当前期间内的均值和最小值。这意味着,和历史上前两次市场低迷期相比,目前价格去泡沫化的程度更小,而且还未出现MVRV Z-Score为负的情况,也即价格没有跌破交易的公允价值。  衡量BTC价值的第二个方面是由供应稀缺性带来的流通价值。S/F模型是目前市场上评估流通价值的主流模型,基于此的S/F Deflection指标可以了解BTC的价格相对于流通价值的偏离程度。该指标以1为分界线,若该值<1且越小时,意味着当前BTC的价格越低于流通价值,当前价格越被低估,这种情况通常出现在市场底部,反之亦然。根据统计,BTC在2017年以来的历史S/F Deflection(MA7)均值为0.848,即整体而言,即使目前BTC大“跳水”,其价格仍然高于流通价值。其次再来看3次市场低迷期时该指标的表现,2022年4月至今期间的均值为0.3307,显著<1,且出现历史低值,也即当前BTC的价格与流通价值显著负偏离,被低估的可能性较高。 对比来看,2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的S/F Deflection均值分别为0.7769和0.9092,也均<1。可见,市场低迷期,BTC的价格相对流通价值而言通常是被低估的。而且,当前时期内S/F Deflection均值较前两次低迷期更低,这意味着当前价格被低估的可能性更高。  矿业是加密行业的底层支持性产业,也是加密资产的实际价值来源。其中,矿工为维护网络安全支出的总费用为BTC价值评估提供了第三个方面的来源。Market Cap/Thermocap Ratio是目前市场上用以衡量目前的价格相对于矿工安全支出是否存在溢价的指标,该值越低表明目前的价值与矿工的安全支出约接近,矿工面临“关机”的压力越大,这通常也出现在市场的底部,反之亦然。根据统计,BTC在2017年以来的历史Market Cap/Thermocap Ratio(MA7)均值为0.000001049,2022年4月至今期间的均值为0.0000008999,显著低于历史均值,并处于历史极低水平,这意味着当前的价格已经跌至接近实际价值的区间,与实际价值的偏离程度大幅减小。 不过,相比于2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的Market Cap/Thermocap Ratio的均值分别低至0.0000005342和0.0000004857,当前期间的该值更高,也即当前价格较实际价值的偏离程度尚且高于前两次低迷期。  综合来看,当前BTC价格的“泡沫”已经被较大程度挤出,但与历史上前两次市场低迷期相比,当前的价格相较于交易提供的公允价值和矿业提供的实际价值而言都还有继续承压的空间。但当前的价格相较于供应稀缺性带来的流通价值而言已经偏离更多了。未来价格与价值的偏离程度实际在很大程度上取决于稀缺性在多大程度上被市场所认可,或者说稀缺性带来的价值在什么情况下将超越其他价值。 (责任编辑:admin) |