|

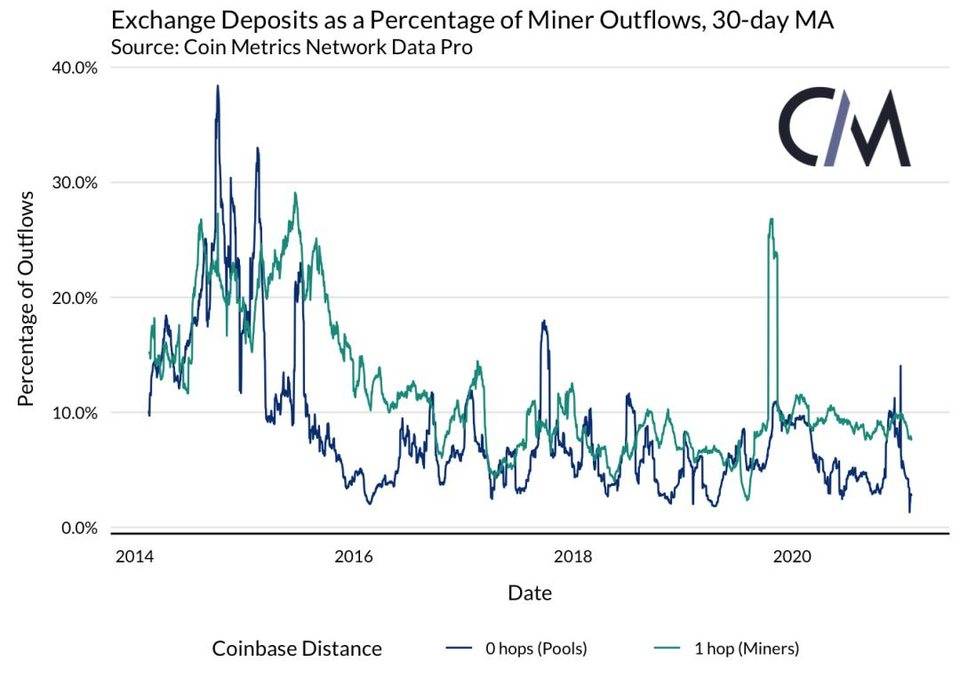

这很可能是由多种因素造成的方法论问题。 其中一个因素可能是,大多数矿工的卖出是在场外进行的,这意味着资金不会立即送往交易所。早期矿工的积累也可能是一个促成因素,可以通过过滤掉最近没有从 0 跳地址收到资金的地址流出的资金来解决。最后,交易所附属矿池的支付可能与交易所提现混为一谈。 尽管有这样的结果,但总流量看起来方向正确;结合特定交易所的流量,它们的颗粒度也足够有用。不过,由于这些流入和流出之间的差额始终出乎意料,根据这些时间序列计算的净流量可能价值有限。 流量的内容对矿工-交易所流量的理解最好是在其组成流动的背景下进行。为了了解矿工-交易所流动的规模,将其与矿工总流量和交易所总流量进行比较是有帮助的。 转入交易所的资金通常在矿工流动中占较高的个位数百分比,尽管历史上这一百分比有所不同。向交易所的存款也在矿池流量中占有不小的百分比。

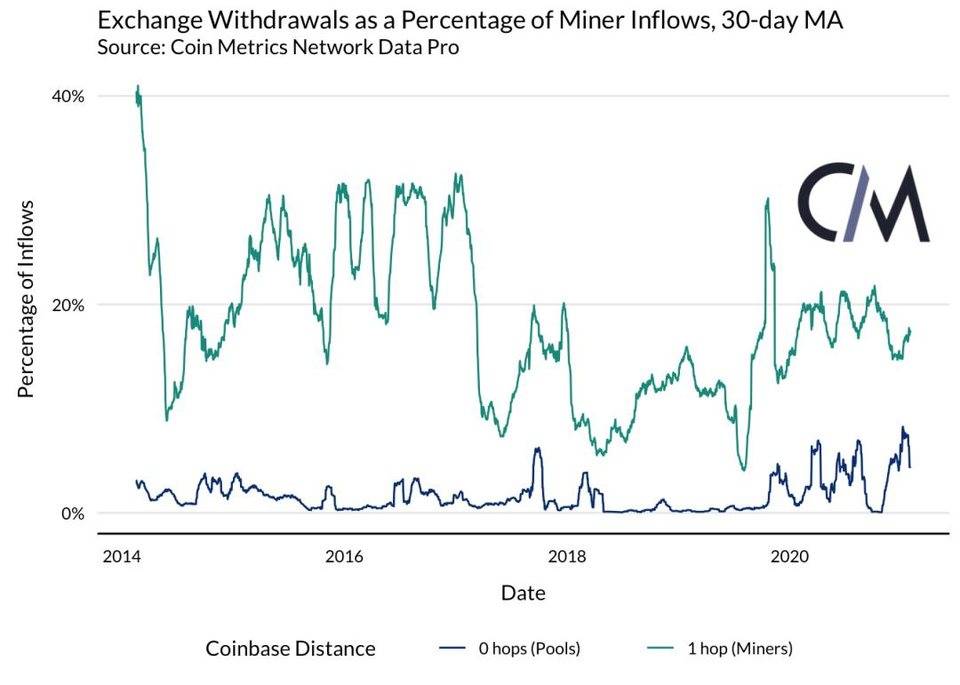

从交易所提取的资金在矿工流入量中的比例更高,这可能是因为交易所附属矿池和场外出售造成的。从零跳转地址提取的资金一般在总流量中所占比例要小得多,尽管最近开始增加。

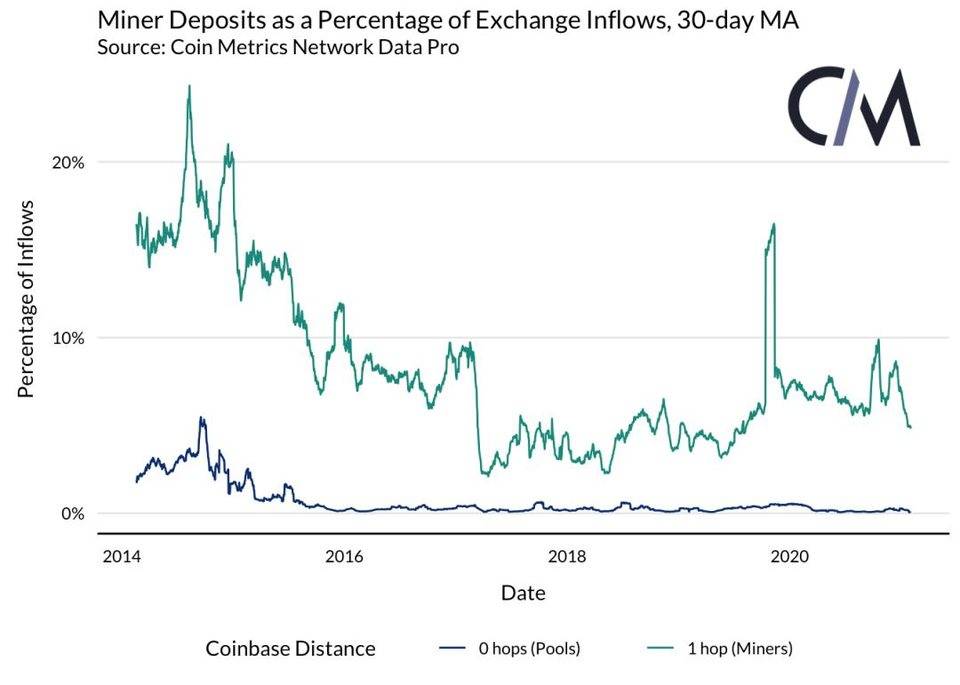

理论上讲,矿工向交易所的存款应与卖出相关,但在过去几年中,矿工存款在交易所流入量中通常只占个位数的比例。在撰写本报告时,矿工存款占交易所流入量的 5.5% 左右。虽然大多数矿工卖出是在场外进行的,但由于 1 分析方式投下的网很广,这个数字可能是向上偏向的,这意味着矿工提供的真正的交易所内卖出压力可能更低。 虽然矿工-交易所流量本身是不稳定的,但其波动幅度很小,在整体交易所流量的背景下并不重要,0 跳地址和交易所地址之间的流量可以忽略不计。因此,我们认为没有什么理由将比特币价格的向下波动归结为矿工抛售。

矿工提款在整个交易所流出的资金中占较大比例,去年一般保持在 10% 以上。这一数字与来自矿工存款的流入比例之间的差异可能与交易所联营公司的作用有关,这些联营公司可能与其母公司保持密切联系,并可能从重叠的地址支付款项。 (责任编辑:admin) |