|

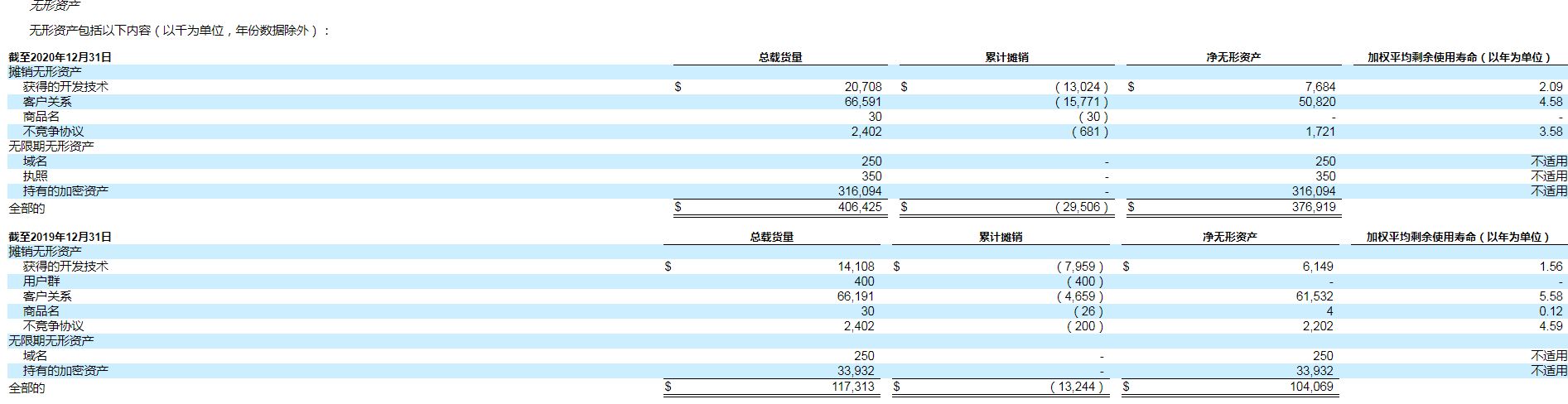

由于业务需求,Coinbase会以无抵押方式从第三方介入借入加密资产,包括比特币和以太坊,这在Coinbse的资产负债表中持有的加密资产中有所显示。2020年,Coinbase所持有的加密资产为3.16亿美元。据此,Coinbase的解释是“其借款以混合工具入账,其负债主体合同包含一项基于基础加密资产公允价值变动的嵌入式衍生工具。主合同不算作债务工具,因为它不是金融负债,它以购买资产的公允价值入账,并在合并资产负债表中的加密资产借贷中报告。嵌入式衍生工具以公允价值入账,公允价值的变动在合并经营报表的其他经营费用中确认。嵌入式衍生工具包括在合并资产负债表的加密资产借款中"。 上述借贷按权责发生制确认,并计入合并经营报表的其他经营费用中。

归纳一下,Coinbase大致的做法是通过无形资产的资产减值测试或者公允价值的变动,去体现所持有或借入的加密资产。

二、当前处理为无形资产为主流

目前海内外的会计准则对于加密资产如何计量并没有明确的指引,实操中往往根据主体和其持有的目的来确定。 根据清华经管数字金融资产研究中心主任罗玫的论文,以持有为目的加密资产大部分不符合现金及现金等价物或金融资产的定义,往往计入无形资产,并以取得加密资产时的市场价格确认初始成本,但这个方法的弊病是无形资产不能在未来产生现金收益,且与加密资产的高流动性不匹配;以销售为目的的加密资产,应以公允价值计量为存货;以投资为目的的加密资产,募集端以主流加密产按无形资产计量,投资端则按支付的主流加密产按支付时的公允价值作为初始计量记入金融资产。 Coinbase对加密资产的方式主要体现了前两者。随着当前宣布持有加密资产的上市公司越来越多,我们也可以更便利地看到当前主流的处理方式: 1.特斯拉 https://www.sec.gov/ix?doc=/Archives/edgar/data/1318605/000156459021004599/tsla-10k_20201231.htm 特斯拉持有比特币的主要目的是投资并持有,根据ASC 350,特斯拉将持有的比特币记作无限期的无形资产,并按最初成本入账,随后在成本(扣除自收购以来产生的任何减值损失)后在合并资产负债表上重新计量。特斯拉将每季度进行一次减值测试。如果该数字资产的账面价值超过了该期间活跃交易所报价的最低价格的公允价值,特斯拉将在合并经营报表中确认减值损失。目前特斯拉持有的购入时总价值10亿美元比特币。 2、MicroStrategy https://www.sec.gov/ix?doc=/Archives/edgar/data/1050446/000156459021005783/mstr-10k_20201231.htm (责任编辑:admin) |