|

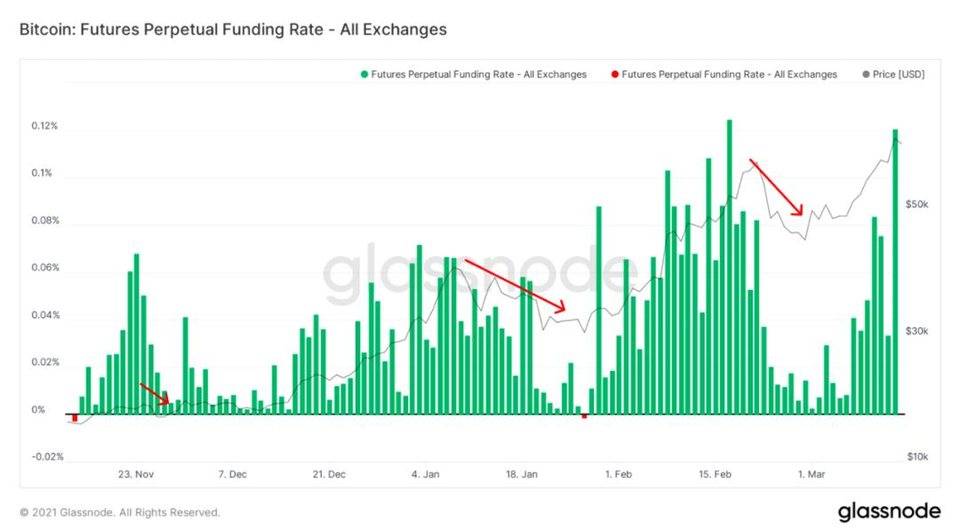

目前,融资利率似乎既是诅咒,也是灵药。 它们在上升过程中产生摩擦,但同时也导致价格上涨速度变缓且更具可持续性。

价差还表明,随着升水进一步扩大,预计不久的期货价格会更高。

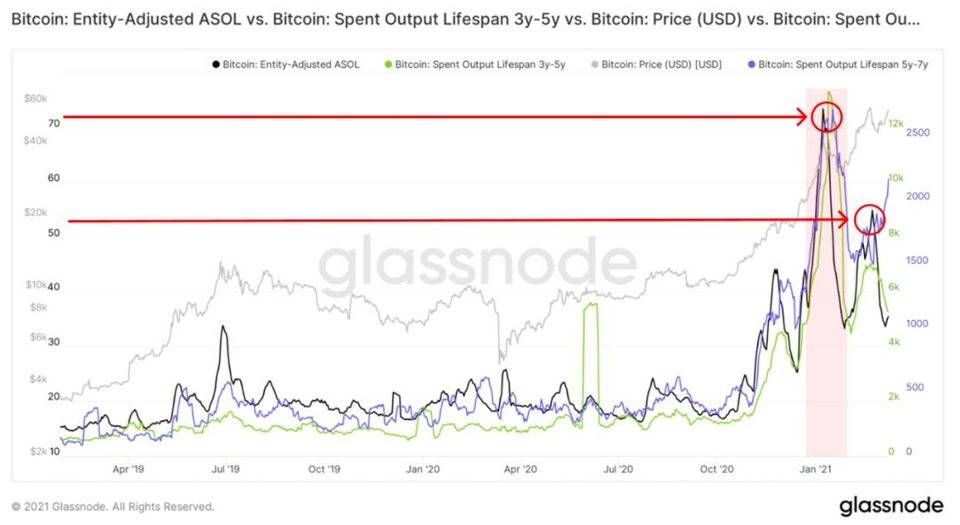

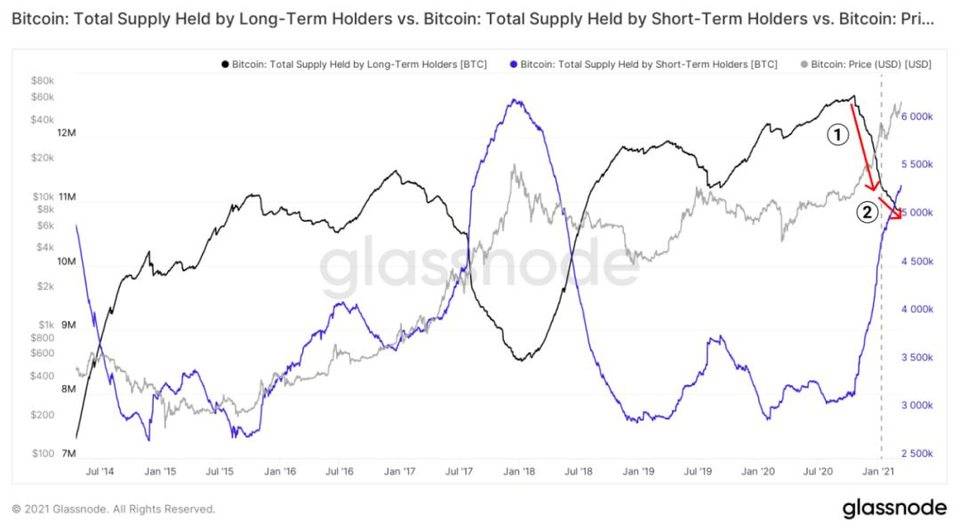

为了能够进一步了解当前市场,我们返回分析从长期持有者到短期持有者的流动性。这样,我们可以更好地了解推动短期价格行为的机制和实体。 有趣的是,在一月份的最后一个高峰,卖出压力来自较老的持币者,特别是来自 3-7 年的旧地址,这意味着长期持币者正在获利,更重要的是,他们卖出的供应被转移到了短期持币者。 对于最近的峰值(5.8 万美元),「 ASOL」表示卖出者的平均年龄要低得多,这证明了供应来自较年轻的实体。

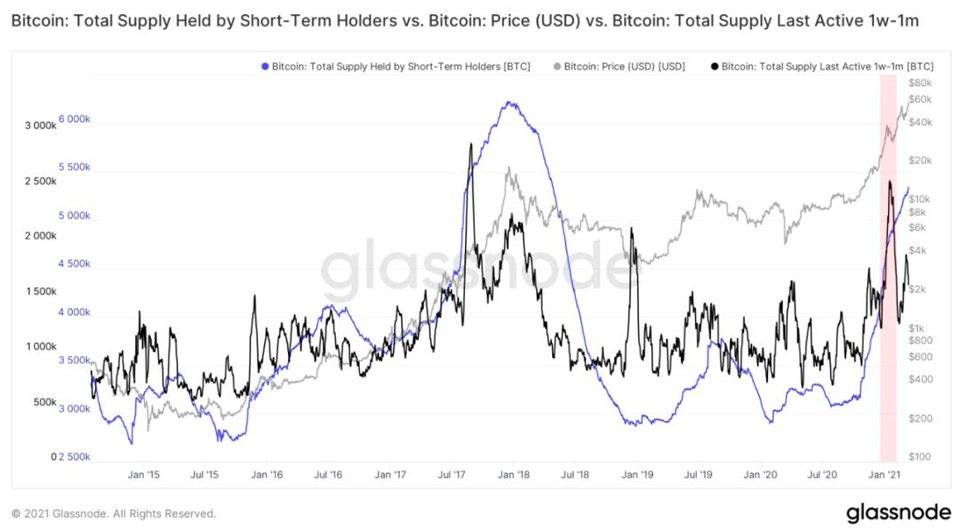

上图高亮处显示的旧供应的销毁创造了下图高亮处显示的新供应。 因此,自 1 月份达到顶峰以来,短期供应量的 40%现在由活跃在一周至一个月之间的实体持有,这使该投资者群体比以往任何时候都更了解短期到中期的价格走势。

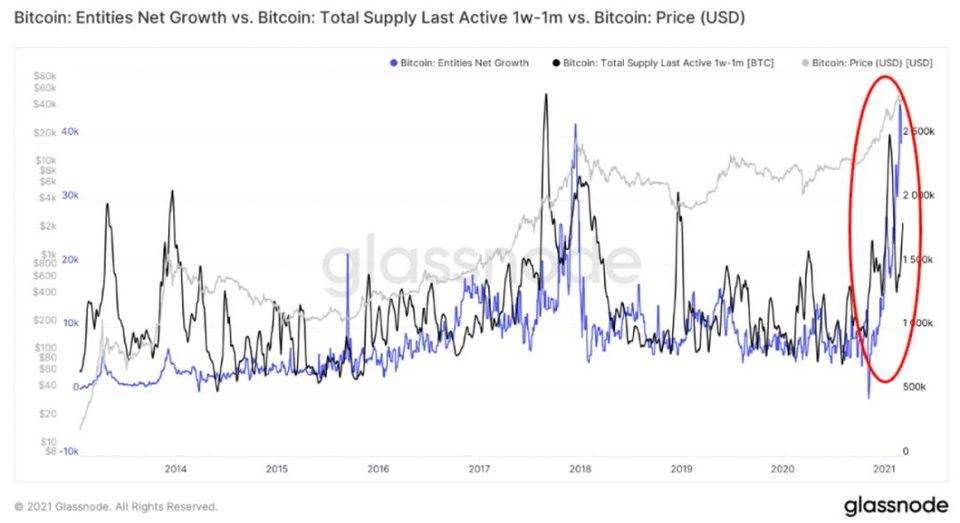

我们还可以看到,由于新实体的大幅飙升,短期持有者的数量有所增加。

因此,如下所示,第一次主要的供应转移已经发生,如第一个红色箭头所示。显然,在一月份的第一个高峰之后,转移率已经放慢了(第二个红色箭头) 现在,监督坡度变得很重要,坡度表明了这种供给的转移速率,并且表明了过去的牛市顶峰。

从结构的角度来看,我们可以通过高流动性,流动性和非流动性的成分来剖析「实体调整后的可实现市值」指标的百分比构成,从而看到短期持有者的影响。「已实现的市值」根据当前移动的比特币的最新价格为我们提供了网络的市值。 (责任编辑:admin) |