|

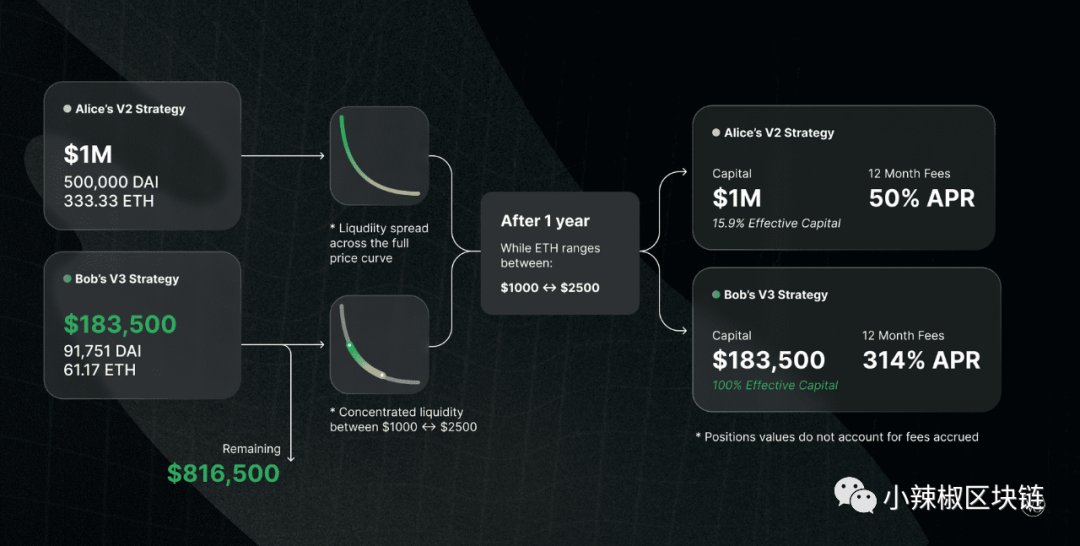

举个例子,v2 DAI/USDC对只保留了约0.50%的资金用于0.99美元和1.01美元之间的交易,在这个价格区间内,LPs期望看到最多的交易量,从而赚取最多的费用。 V2 LPs只赚取一小部分资本的费用,这可能无法适当补偿他们通过持有这两种代币的大量库存而承担的价格风险("无常损失")。此外,由于流动性在所有价格范围内都很差,交易者往往会受到高度的滑点。 在Uniswap v3中,LP可以将资本集中在自定义的价格范围内,在所需的价格上提供更多的流动性。这样一来,LP们构建了反映自己偏好的个性化价格曲线。 LP可以将任何数量的不同集中仓位合并到一个池子里。例如,ETH/DAI池中的LP可以选择将100美元分配到1,000-2,000美元的价格区间,并将另外50美元分配到1,500-1,750美元的区间。 通过这样做,LP可以在任何自动做市商或活跃订单簿的提供流动性。 用户针对所有单个曲线的综合流动性进行交易,每个流动性提供者的gas成本不会增加。在某一价格区间收取的交易费用由LP按其对该区间贡献的流动性数量按比例分摊。 3、资本效率 通过集中其流动性,LP可以在指定的价格范围内提供与V2相同的流动性深度,同时使资本的风险大大降低。节省下来的资本可以对外持有,投资于不同的资产,存放在DeFi的其他地方,或者用于增加指定价格范围内的风险敞口,以赚取更多的交易费用。 让我们用一个例子来说明。 Alice和Bob都想在Uniswap v3上的ETH/DAI池中提供流动性,他们每人都有100万美元。ETH的当前价格是1,500 DAI。 Alice决定在整个价格范围内部署她的资本(就像她在Uniswap v2中一样)。她存入500,000 DAI和333.33 ETH(总价值100万美元)。 鲍勃则建立了一个集中的仓位,只在1,000到2,250的价格范围内存款。他存入91,751 DAI和61.17 ETH,总价值约183,500美元。另外的816,500美元他自己留着,想怎么投资就怎么投资。 虽然Alice投入的资金是Bob的5.44倍,但只要ETH/DAI价格保持在1000到2250的范围内,他们赚取的费用是一样的。

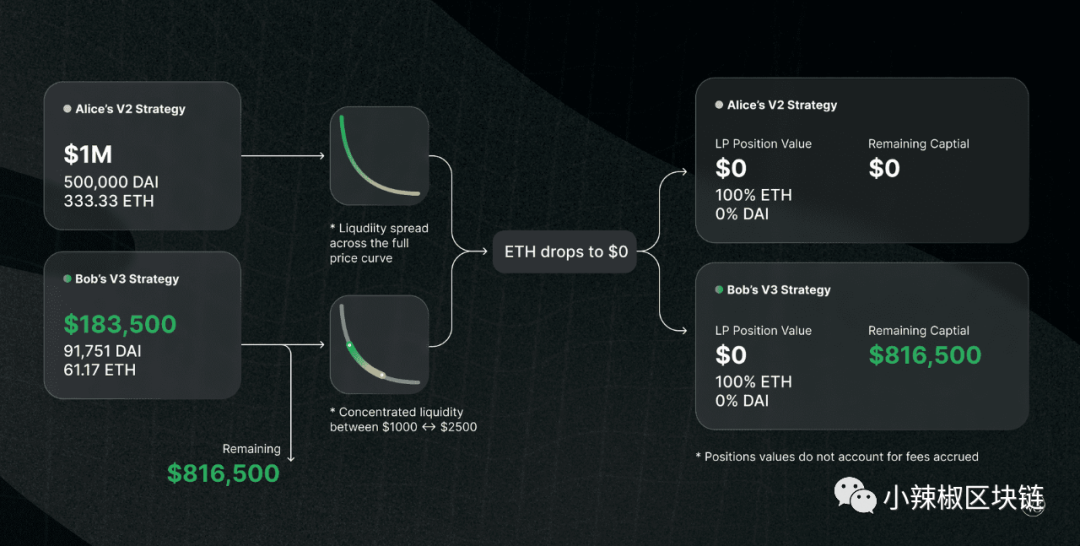

Bob的自定义头寸也是他的流动资金的一种止损。如果ETH价格跌至0美元,Alice和Bob的流动资金将全部以ETH计价。然而,Bob将只损失159,000美元,而Alice则损失100万美元。鲍勃可以用他额外的816,500美元来对冲下跌风险或投资于任何其他可以想象的策略。

V3 LPs可以选择用与V2 LPs相同的资本量提供更大的流动性深度,而不是用较少的资本提供与V2 LPs相同的流动性深度。这需要承担更多的价格风险("无常损失"),同时支持更多的交易量并赚取更高的费用。 (责任编辑:admin) |