|

黄金的用途如何?2019 年,科技 / 工业仅占大宗商品总使用量的 7.5% 左右,央行占了 15%,其余 77.5% 包括珠宝和投资需求。我们还将珠宝视为投资需求,因为许多文化都将 24 克拉黄金珠宝首饰 (印度和亚洲部分地区) 作为储蓄工具。到目前为止,比特币似乎在供需方面都与黄金非常吻合。考虑到这一点,我们将以黄金为起点,讨论比特币的潜在估值方法。 黄金与大宗商品估值视角大宗商品通过供给 / 需求和边际成本曲线框架进行估值。在下一页的图表中,假设对这种假想商品的需求位于需求单位线上。商品成本理论规定,成本最低的生产商将首先供应需求,然后是成本较高的生产商,直到市场需求得到满足。

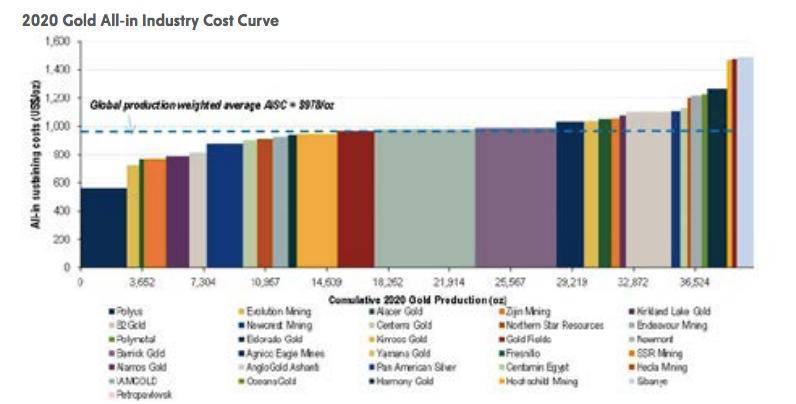

以下图表代表了全球黄金成本曲线。2020 年,黄金的整体行业平均成本约为每盎司 980 美元。然而,在 2020 年的大部分时间里,金价一直稳定在每盎司 2,000 美元附近。边际成本曲线模型最适用于由实际消费用途与投资需求驱动的大宗商品。在现实世界中,当石油价格飙升时(即 70 年代的石油禁运),消费者会寻找替代方案和 / 或需求合理化 (公共交通、节能型汽车),直到供应调整 (勘探、解除禁运)。

就黄金而言,正是黄金的稀有价值创造了需求。没有替代品,短期内很难增加供应。专家们可能会争辩说,回收的黄金将重新进入系统,从而满足需求。但是,如果我们看一下过去的黄金周期,结果通常是需求下降。例如,将年开采产量翻番只会使全球总库存量增加 3%。对于大宗商品投资,我们建议重点关注稀缺价值和需求。 不同的比特币估值框架有很多模型试图得出比特币的估值。首先,经常会用净成本模型(开采比特币的物理成本)进行比特币估值。各种研究论文都很好地证明了比特币确实具有内在价值,模型也通过基于其边际生产成本的定价进行了形式化。「挖掘」新比特币需要参与者提供真正的资源,利用电力和计算能力,以及其他资本支出 / 运营支出项目。从直觉上来看,这也是有道理的,需要努力去创造的东西有内在的价值。然而,这一成本是否决定了比特币的价格呢?可以说,不是。很容易想象一个电力成本几乎是免费的世界,因为可再生能源的普及已经在某些地区使其成为可能,计算能力也有了飞跃式的提高。在开采供应确定的同时,对替代货币 / 加密货币的需求继续增长的情况下,比特币的价值是否应该仅仅因为开采成本的下降而下降?下面的比特币成本曲线图表突显了与黄金成本曲线同样的问题–比特币价格的预测价值或因果价值较低 (比特币交易价格约为 1 万美元,远远高于采矿成本曲线)。 (责任编辑:admin) |