|

这表明Rick Astley还没有极端的消费行为。

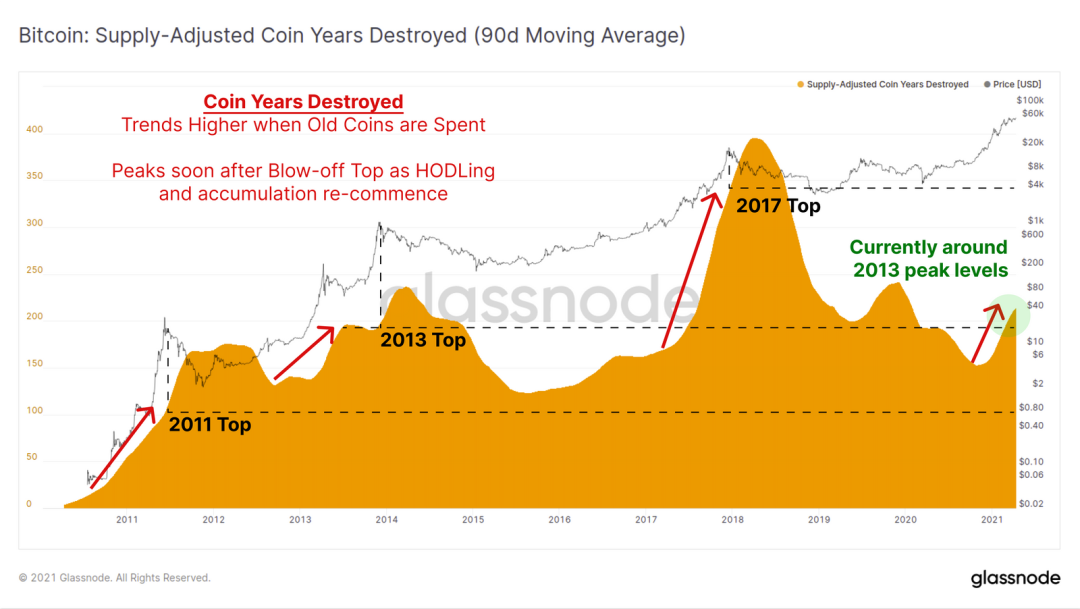

供给调整后的钱币减少年限实况图 买方和卖方的行为 Glassnode最近与Ark Invest和David Puell合作,制作了《分析比特币的基本面》研究报告的第二部分。这为通过链上数据和工具分析比特币网络性能及其用户的消费行为提供了一个框架。 请看第二部分:买家和卖家行为。分析比特币的基本面 https://ark-invest.com/articles/analyst-research/bitcoin-buyer-and-seller/

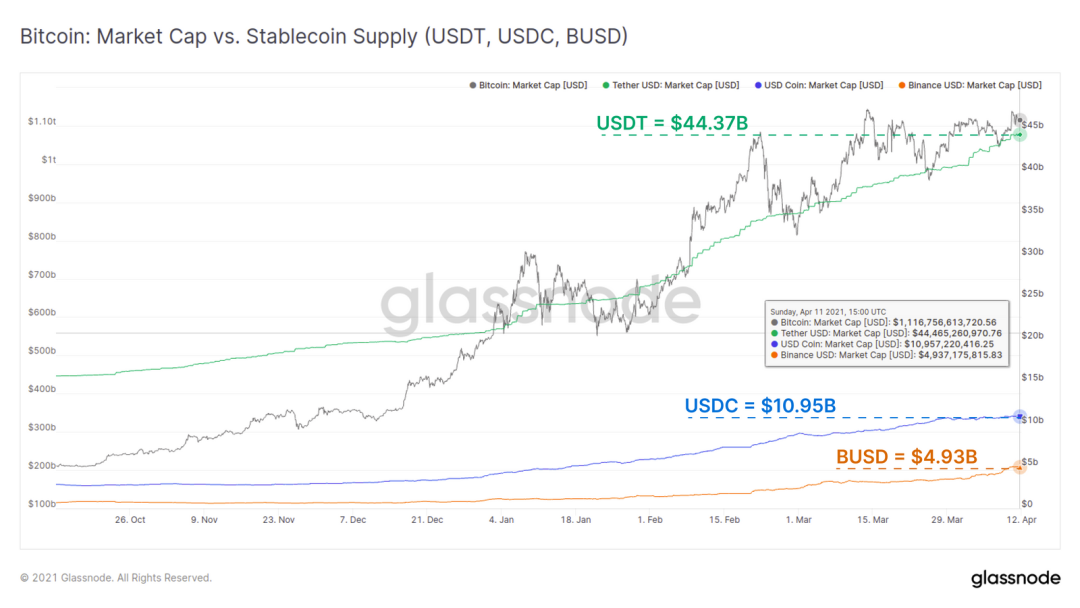

稳定币供应持续增长 相对于以往的市场周期,本轮市场周期有两个重大的结构性变化。 用于投机和对冲风险的衍生品的爆发性增长。作为参考交易货币和DeFi抵押品的稳定币激增。三大稳定币USDT、USDC和BUSD在过去6个月里增长巨大,总市值达到602.5亿美元(这三个稳定币占稳定币市场总量的92.75%)。 下图展示了这些顶级稳定币的供应增长与比特币市值,显示了这两种资产需求的相关增长。仅USDT的供应量在过去两周就增加了33.6亿美元,即使BTC价格横盘交易。

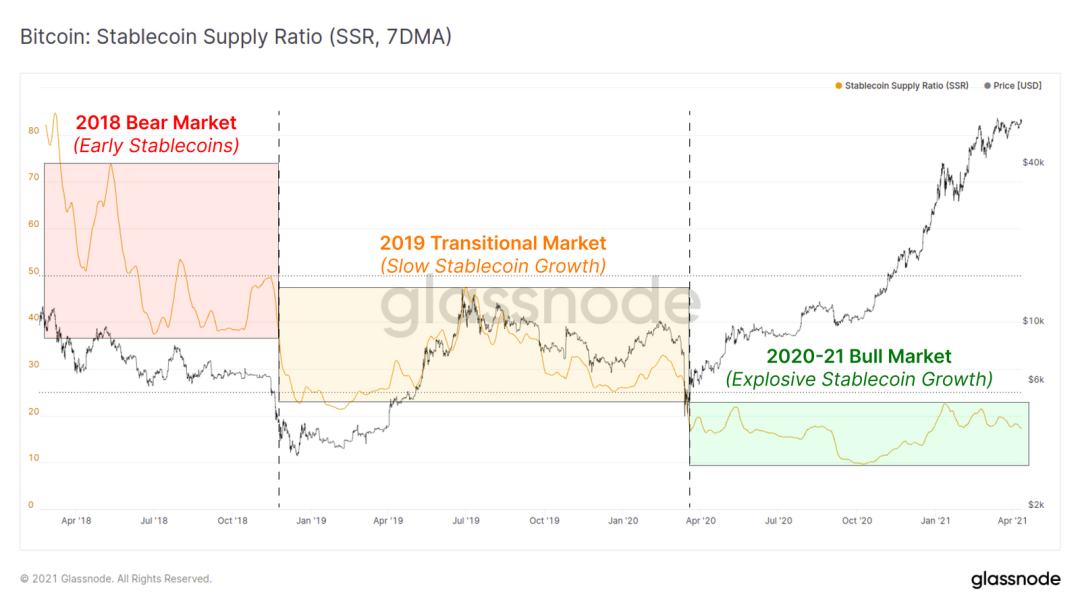

USDT, USDC和BUSD供应实时图表 随着更多的价值流入稳定币,它创造了更多的原生“数字美元”,可以在整个加密货币市场上随时转移。这增强了市场的流动性和深度,并为中心化交易所和DeFi产品创造了机会。 稳定币供应比(SSR)呈现了比特币市值与稳定币总供应量的比率。这个指标可以用来估计生态系统中稳定币的全球“购买力”。 如果比特币的价格很低,那么稳定币供应就能够购买更大一部分流通的BTC供应,因此,推高价格,这说明购买力很高[而SSR很低]。 随着BTC价格的上涨,该稳定币的供给能够购买市场上越来越少的BTC,从而降低了其推动价格上涨的能力--购买力很低[而SSR很高]。 整个2020-21年稳定币供应量的增长使SSR指标保持在历史低点附近,表明数字原生美元的购买力相对较高。数字美元的需求似乎与比特币和加密货币整体的需求同步。

稳定币供应比例实时图 每周专题:周期性指标 比特币以程序化的减半周期而闻名,尽管每个周期都有独特的市场结构,但往往市场顶部在历史上都有类似的特征。许多读者自然会寻求一些指标,以表明什么时候投机变得如此之热。 重要提示:请记住,尽管人类做出了最大的努力,但没有任何指标可以预测未来。始终在更广泛的市场和链上结构的背景下考虑以下指标。 (责任编辑:admin) |