|

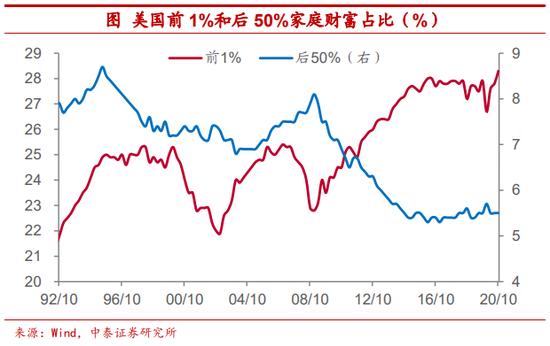

从收入结构上来看,疫情后经济的K型复苏意味着高收入群体财富占比继续提升,以美国为例,2020年10月美国前1%的家庭财富占比突破28%,再度创下该数据统计以来的新高,我国也有相似的情况,居民人均可支配收入中位数的增长赶不上整体增速。而在安全需求上升的背景下,高收入群体财富的扩张也势必带来对于安全资产的配置增加。

3传统资产“安全感”缺乏 那么,哪些资产能够给人们提供“安全感”呢? 过去很长一段时期以来,住房被视为我国最能够带来“安全感”的资产,房地产也成为了居民财富的载体。根据我们的估计,在2019年居民资产配置中,房地产占比超过70%,约是居民金融资产规模的2.4倍。

但在当前“房住不炒”的政策背景下,一方面,央行对于商业银行发放的房地产贷款进行集中度管理,从融资端对地产行业加以约束,规定银行个人住房贷款余额的比例上限,进而限制了居民加杠杆购房的行为。

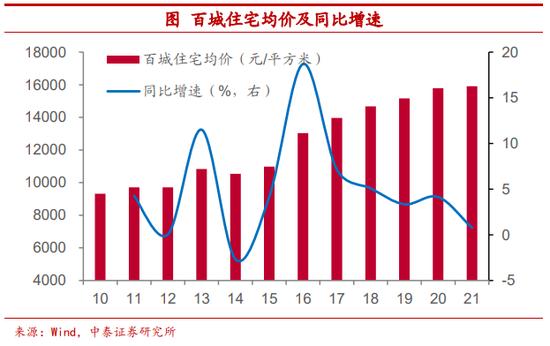

另一方面,“稳房价”的要求也使得近来房价涨幅远赶不上前几年的水平。从百城住宅样本均价来看,2013年和2016年其同比增速曾高达两位数,房价上涨带来的财富效应令人欣羡,而2019年以来这一增速已降至5%以下。房价增速的回落也使得住房作为资产所带来的“安全感”下降,逐渐回归到其本来的居住属性。

在经济增长回落、权益市场大幅调整的时期,国债也常是资产配置中“安全感”的来源之一,过去债券市场的几轮牛市与此不无关系。而当前我国十年期国债收益率虽较货币最为宽松阶段已有显著上行,但仍处于后30%的分位数水平,即便存在价格上涨的空间,幅度或也相对有限,提供的安全边际略显不足。

不仅我国传统资产带来的“安全感”减弱,其实海外也不例外。 发达国家货币向来被视为海外安全资产的重要标的,比如美元和日元在投资者中一直具备着这样的地位。但这次为了应对疫情,各国央行纷纷“开闸放水”,货币超发程度显著加剧,2021年2月美国M2同比增速超过27%,而2020年同期只有不到10%,日本M2增速在今年2月也达到9.6%,而2020年同期只有3%,这在很大程度上削弱了货币的购买力。 (责任编辑:admin) |