|

不过从某种程度上讲,作为帮助投资者管理加密资产的合规信托机构,2020 年的灰度比特币信托(GBTC)其实扮演了「准比特币 ETF」的角色。 因为在 2020 年之前,市场普遍预期比特币 ETF 一旦通过,将彻底打通传统主流投资者投资加密货币的道路,并可能推动比特币等被华尔街大规模地接受,使得加密资产配置获得更广泛的认可。 但期间一次又一次地的被拒让市场期盼在落空中变得麻木,而 2020 年的灰度异军突起,实质上接过了「比特币 ETF」的大棒: 灰度的资产管理规模从 2020 年年初的 21 亿美元,近乎惊人地不断膨胀,至 2020 年年底已经突破 200 亿美元,一年之间猛翻 10 倍,成为加密世界举足轻重的名牌巨鲸,几乎等同于「准比特币 ETF」。

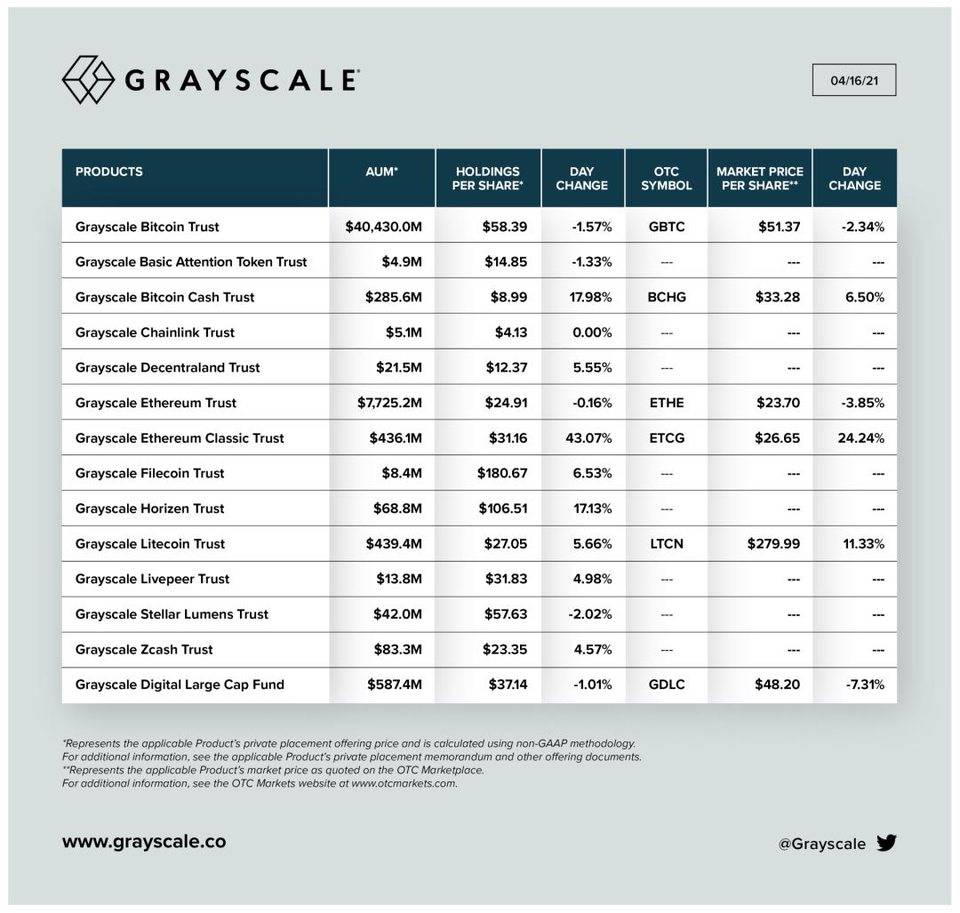

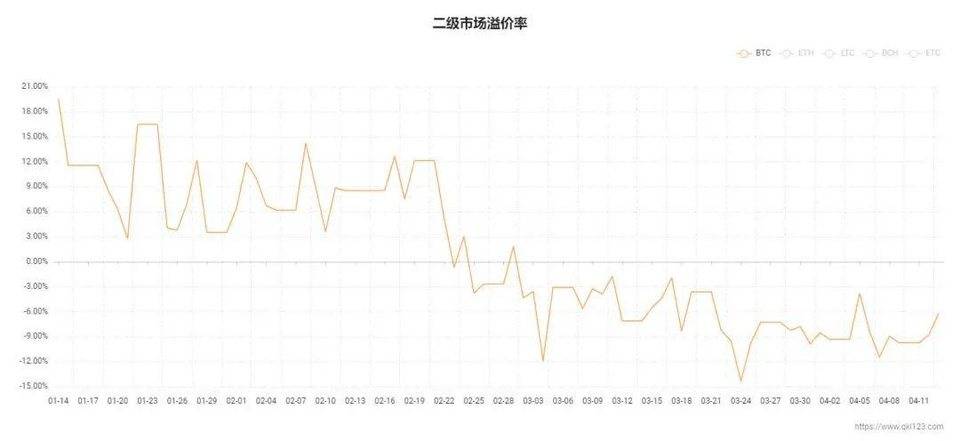

截至 4 月 16 日,灰度旗下的加密信托资产管理总规模已经达到 502 亿美元,是 Purpose Bitcoin ETF 规模的 40 倍左右。 灰度旗下的 GBTC 等加密信托也可以在美股二级市场直接成交,且目前没有明确的退出机制:灰度比特币信托 GBTC 不支持份额赎回,这意味着一旦认购比特币信托,那么将永远无法换回比特币,只能在二级市场上通过出售持有的 GBTC 获利。 也即其抛压只会出现在二级市场(股市),这不仅使得灰度信托的规模持续增长,还减少了加密市场的抛压,在需求维持不变的情况下,无疑有助于币价的稳定提振。 所以灰度确实相当于是一支不可赎回的「比特币 ETF」。也正因如此,GBTC 和比特币之间的套利渠道是单向的,自推出以来,GBTC 相对于比特币也长期存在(正)溢价。 不过自 Purpose Bitcoin ETF 在 2 月 18 日上市后,GBTC 的正溢价开始持续走低,并于 22 日进入负溢价区间,而 4 月 16 日最新数据的 GBTC 为负溢价-12.02%。

某种程度上,GBTC 的溢价消失表明 GBTC 投资者正在 ETF 渠道丰富的同时寻求退场,这也是 ETF 推出的最直接影响。 不过负溢价以来,GBTC 等加密信托产品的负溢价可能并未直接影响加密二级市场的现货价格,期间比特币价格依旧是一路高歌猛进一度突破 60000 美元,从另一个角度看或许也能作证二者之间并没有直接的正相关性: 虽然 GBTC 和 ETHE (以太坊信托)为负溢价,但 LTCN (莱特币信托) 和 BCHG (BCH 信托)却一直维持高溢价——BCHG 为 270%,LTCN 甚至高达 935%!即便如此,股市上的高溢价在加密二级市场的影响也有限,BCH 和 LTC 的表现在目前也未太过亮眼。 (责任编辑:admin) |