|

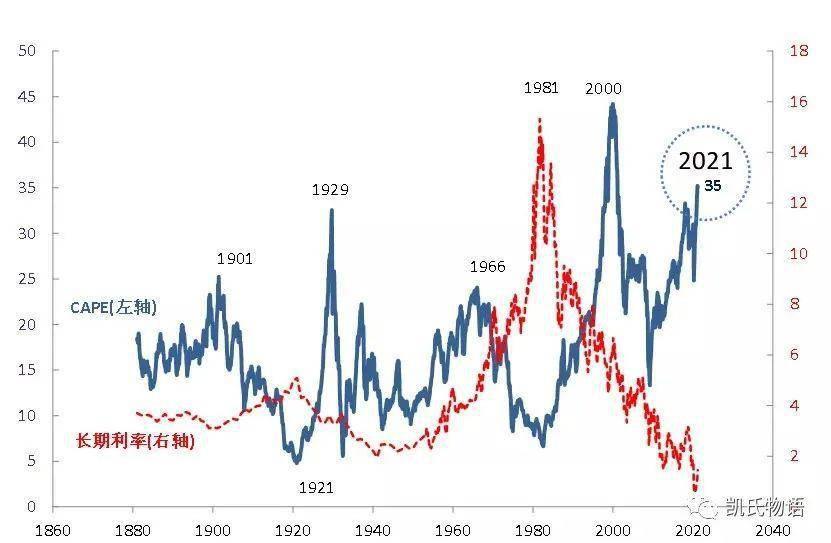

最近看了一下巴菲特指标,也就是美股总市值/美国总GDP,已经远远超过了2000年科技股泡沫时期,甚至超越了1929年大萧条的峰值,还在继续往上陡峭般的上涨。另一个著名的指标,席勒市盈率指标也已高于1929年大萧条时期,略低于2000年科技股泡沫。该指标是由诺贝尔经济学奖得主罗伯特·席勒提出的用十年期周期市盈率(CAPE)代替12个月市盈率指标来对美股进行评估的一个指标。

还有传奇投资大师彼得·林奇发明的“20法则”,指的是当股市最近12个月市盈率加上通胀率等于20的时候,估值处于公允范围。目前来看,已经破了过去百年的记录,达到了33.6的位置。 但是仔细思考一下,现在美股市场是一个头部效应明显的市场,”FANNG”已经占据了龙头的位置,超过了美股总市值的20%,这还没有计算上明星股票特斯拉。如果扣除掉这些高科技股票,美股目前整体的市盈率大概在20倍左右,是完全合理的。 另外与2000年科技股不同的是,在当时,整体市场里只有一种炒作标的,就是互联网。但是去年底今年初我们看到的美股市场是一个以点带面的辐射型的炒作方式。最早开始的是炒作互联网公司,然后是云计算。之后特斯拉电动车,带动全系新能源车暴涨,再后来就是电动车带动的自动驾驶供应链。从自动驾驶又衍生出飞行共享出租,从飞行共享出租就开始炒作太空类科技,再后来就是区块链相关的股票开始暴涨。

标的的分化,板块轮动产生的造富效应延长了美股整体的寿命。所以现在美股市场正在逐步将未来2个季度美国本土的经济复苏以及未来3个季度的欧洲及发达国家复苏开始计算在内,这也正是目前这个阶段美股无法深度回调的原因。 随着美债收益率飙升,资金开始流向风险资产,比如垃圾债还有股票。个人和机构投资者也在增加购买杠杆贷款以及贷款抵押债券(CLO)。当基准利率升高时,杠杆贷款和CLO支付给投资者的利息也会上升。这说明整体市场的风险偏好刚刚开始提升。

现在大家普遍对十年期美债收益率在年底以前突破2%没有太多疑议。问题就在于到达以后,美联储会怎么做。如果通胀开始走高,十年期美债收益率有可能会飙升更高吗?这里面又回到了现在市场的情况,我可能更倾向于是局部通胀,而不是全面通胀。美联储也选择允许通胀上行,给予了一定的宽容度,毕竟保经济复苏是更合理的选择。 最新的调查显示拿到救济金的美国人,有37%会投入股票等市场中,市场将这一部分未来的购买力计入,也是跌不下去的原因。但是抱团股的强力上涨现在同样无法看到,至少在这个阶段美股市场已经炒了许多轮,即使是在散户群体中,超过50%的股票资产也被2%的高净值群体所持有。 (责任编辑:admin) |