卖方的分析有三个主要的实体群体有可能产生卖方供应。

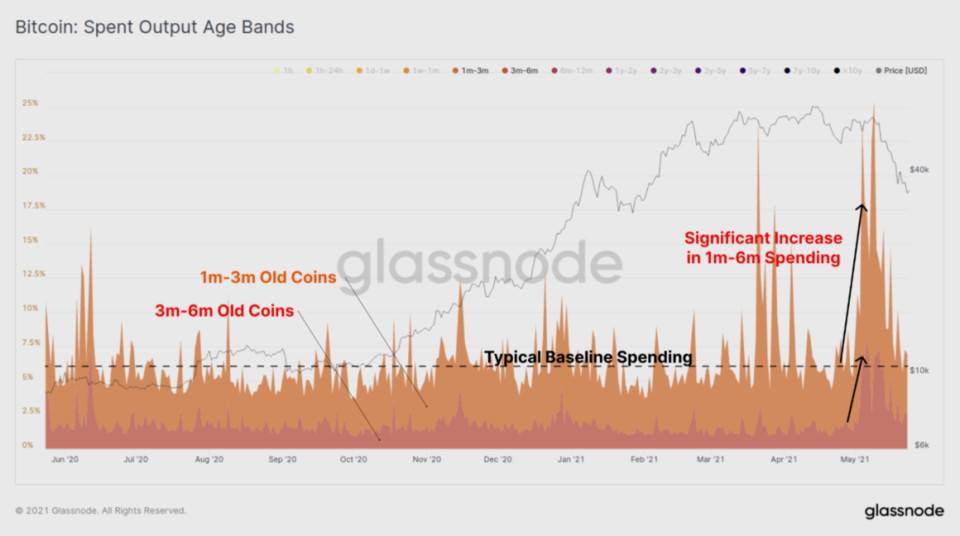

毫无疑问,最近的卖出活动有很大一部分是由短期持有者驱动的,那些拥有在过去 6 个月内购买的加密货币的人。卖出的产出时间段显示,特别是在拥有 100 万-300 万和 300 万-600 万加密货币币值的时间段,在抛售前和抛售期间的峰值大大高于典型基线。

如果我们将其与长期投资者,特别是那些持有 1-3 年币龄的投资者(最后一个周期的买家)的同等支出相比较,我们会看到相反的情况。持有 1-3 年币龄的人实际上更早地卖出了他们的币,很可能是为了捕捉当时 ETH 的价格表现而轮换资本。 然而,在这次恐慌式抛售中,1-3 年的旧币支出实际上明显减少,在总活动中的比例也在下降。这表明老手并没有恐慌性抛售,也没有急于退出。

剩下的一个主要问题是,未实现的损失有多大,或者换句话说,有多少水下币仍然可以恐慌性地卖出?我们检查了相对未实现损失指标,该指标显示了水下总价值与当前市值之间的比率。 使用这个指标,我们可以看到,当前市值(7000 亿美元)的约 9.0% 至 9.5% 存在未实现的损失,相当于约 650 亿美元的水下价值。尽管这是一个历史性的恐慌事件,但相对于市场规模,链上水下头寸的价值实际上相对较小。我们可以将其与 2020 年 3 月的相对未实现损失 44% 和 2018 年 11 月的超过 114% 进行比较。 请注意,在重大抛售之前,购买较高的加密货币基本上已经在较高的市值上 「 储值 」。在抛售之后,新的市值更低,因此有可能实现 >100% 的相对未实现损失。

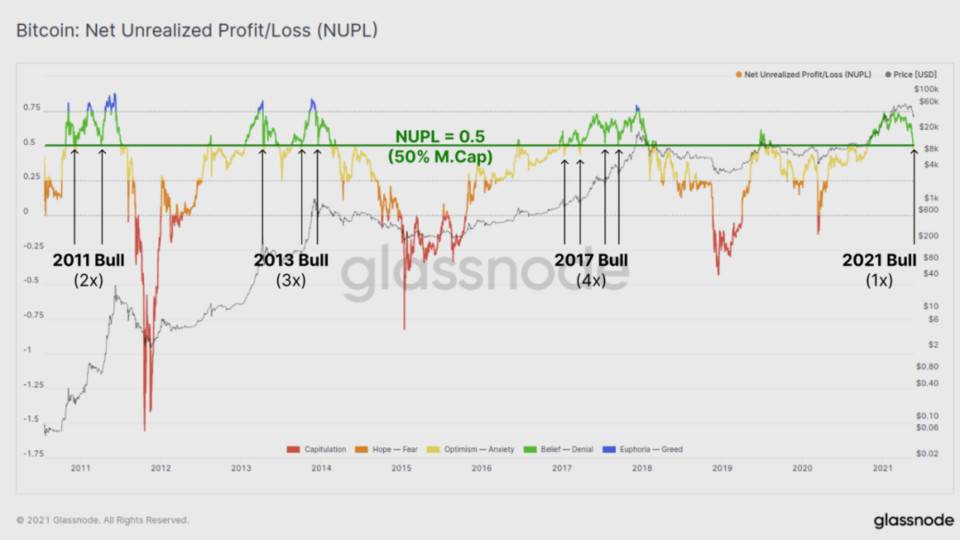

在整个市场中,未实现的净损益指标已经回撤到 0.5 以下,表明市场目前持有的盈利币占比特币市值的 50%。这个水平在之前的三个牛市周期中都起到了支撑作用,这实际上是 2021 年市场的第一次触及。

|

(责任编辑:admin)

(责任编辑:admin)