|

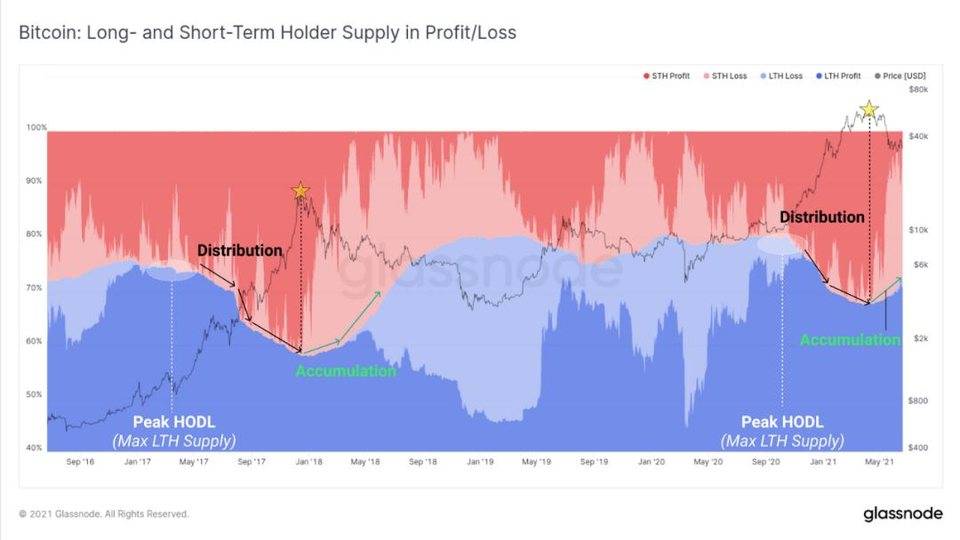

从宏观角度看,长期 (蓝色) 和短期 (红色) 持有者持有的供应平衡与 2017 年宏观峰值有显著相似之处。下面的图表显示了每个群体持有的相对供应量,以及他们是盈利 (深色) 还是亏损 (浅色)。 在达到「Peak HODL」(最大长期供应量)后,两个周期都出现了宏观分配,比特币财富从长期持有者转移到短期持有者。

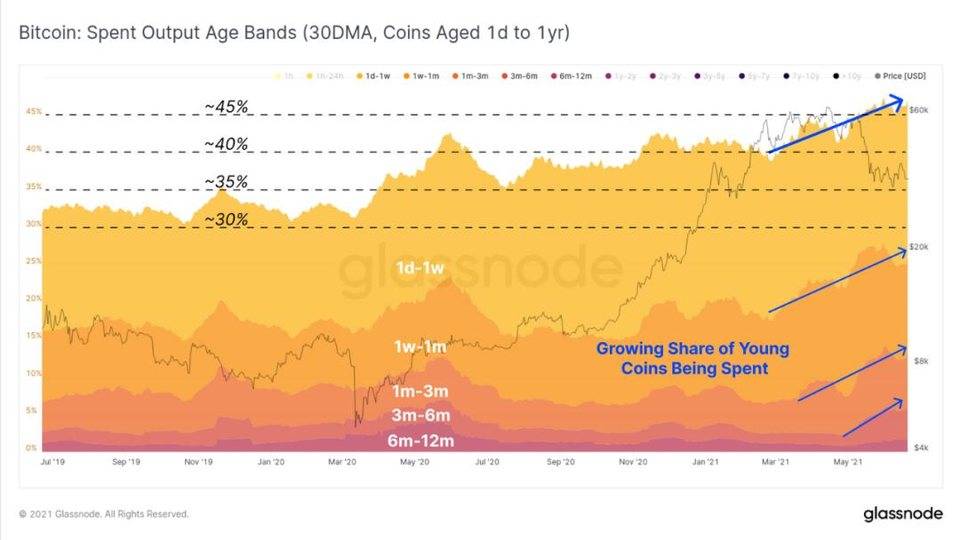

该报告写道,如果我们调查过去一年的总支出行为,我们会看到持有时长较短的代币(< 1 年)所占的比例在交易流中所占的比例继续增加。在过去的几个月里,我们看到年轻代币占总交易量的 45% 以上。

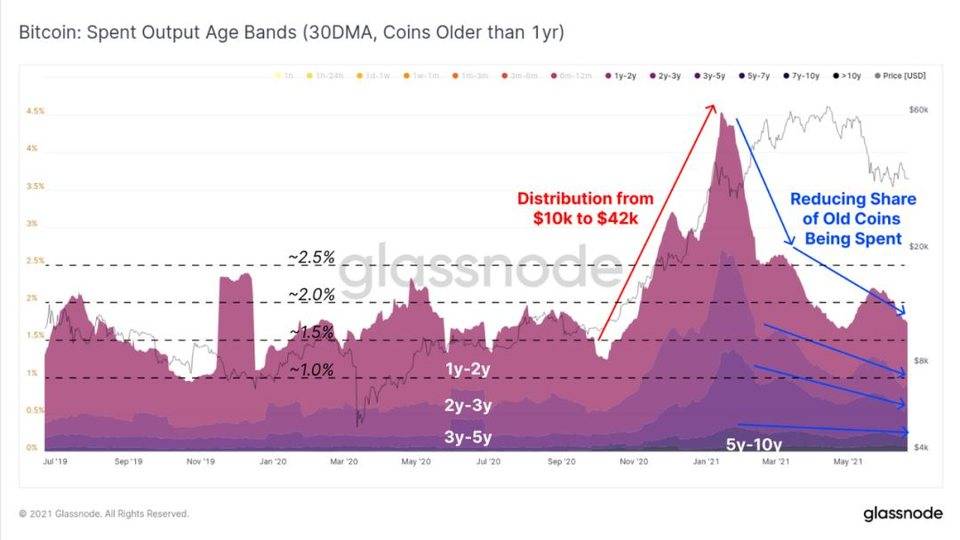

这一指标表明,目前的大部分链上活动是由于过去 6 个月的买家亏损抛售。 相反,较老的代币 (超过 1 年) 减少了支出,在 5 月份的抛售之后出现了显著的下降。这表明: 1) 链上结算需求极低 (普遍看跌)。 2) 长期投资者并没有在这些价格 (中性到看涨) 下出手。

该报告还表明,历史上最大的比特币哈希力迁移似乎正在进行中。在中国多个省份正式禁止采矿活动后,许多矿工正在关闭或将他们的哈希力转移到中国境外。 在过去的两周里,估计的平均哈希率(7DMA)下降了大约 16%,从约 155 EH/s 下降到约 125 EH/s。哈希力现已恢复到 2020 年中期的水平。

随着中国采矿业开始应对搬迁、迁移或出售硬件和设施的物流挑战,一些人可能会清算其积累的部分比特币财富。这些代币销售可能代表着矿工对冲风险,获得资金以促进和资助物流,对一些矿工来说,可能是完全退出该行业。

在 5 月份的抛售和过去两周,Glassnode 观察到 3000 至 3500 BTC 的净流入。然而,买家在短短几周内几乎吸收了全部流入量。总体而言,场外交易平台上的比特币持有量自 4 月份以来一直相对平稳。 (责任编辑:admin) |