|

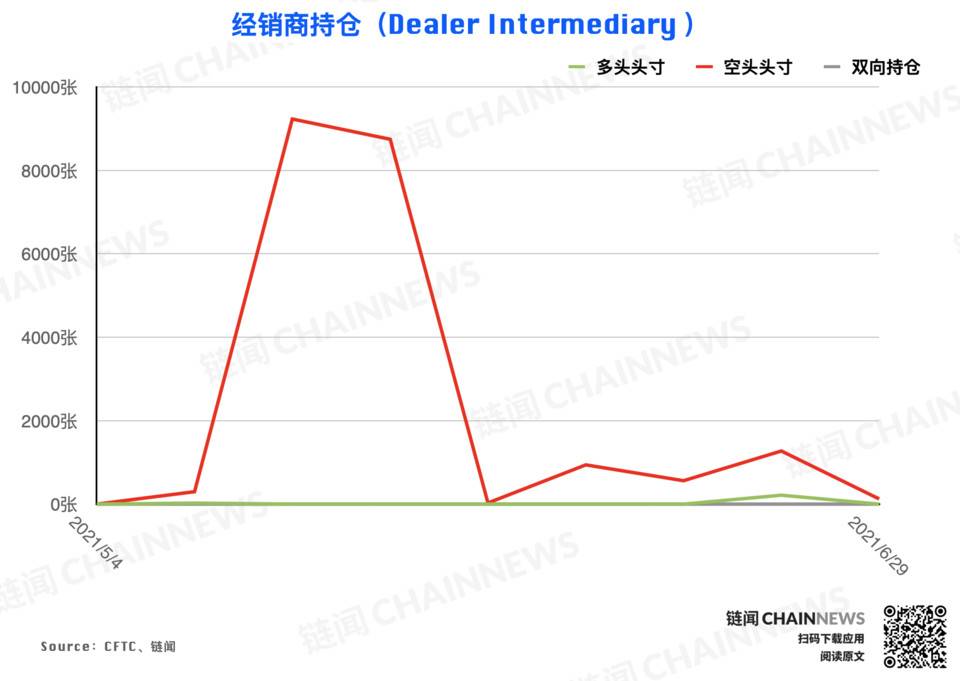

分项数据上来看,规模最大的经销商持仓多头头寸自 214 张降至 0 张,空头头寸自 1273 张大跌至 124 张,多空双向(已对冲)持仓保持 0 张不变。经销商账户在最新统计周期内在清空多头头寸的同时,几乎也清空了空头头寸,考虑到剩余的仓位非常有限,这种持仓就不存在什么解读的价值了。

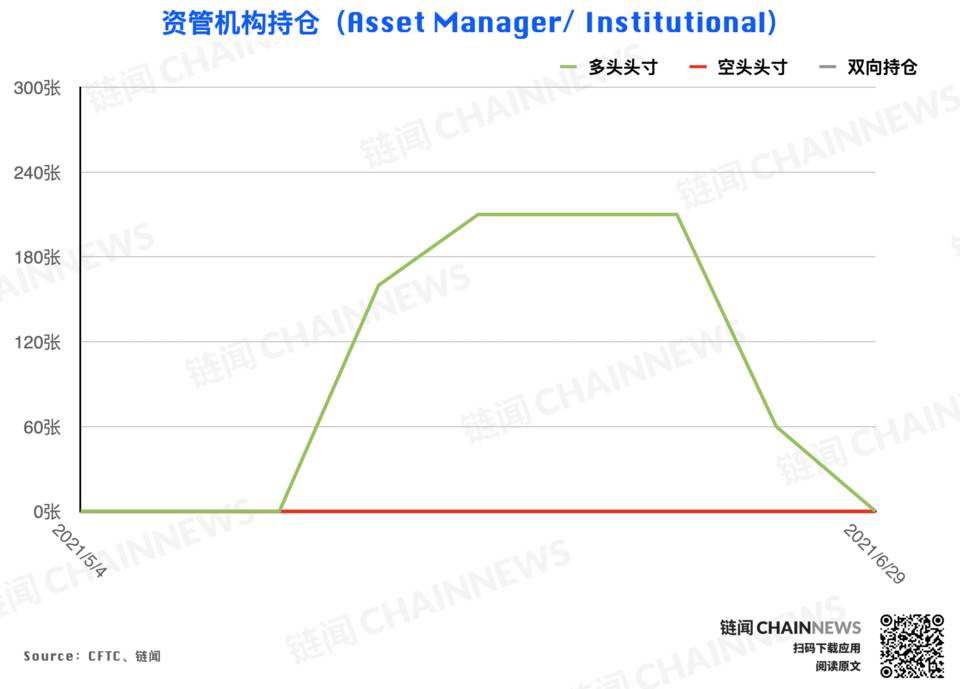

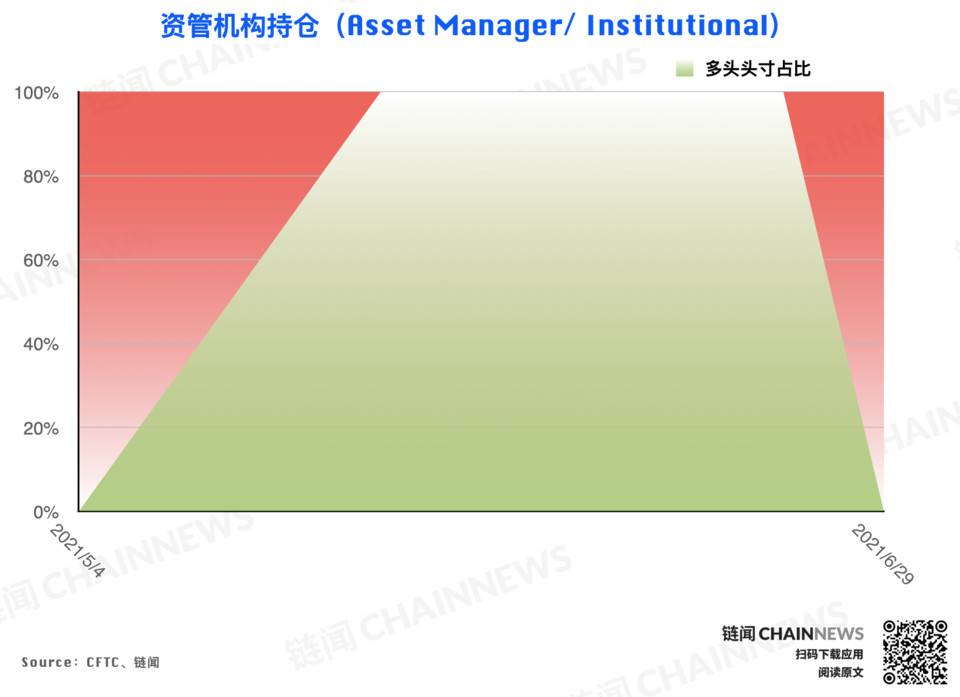

资管机构持仓自多头头寸自 60 张下降至 0 张,空头头寸保持 0 张不变,双向持仓同样保持 0 张不变。资管机构的仓位清零,同样缺乏解读的空间。

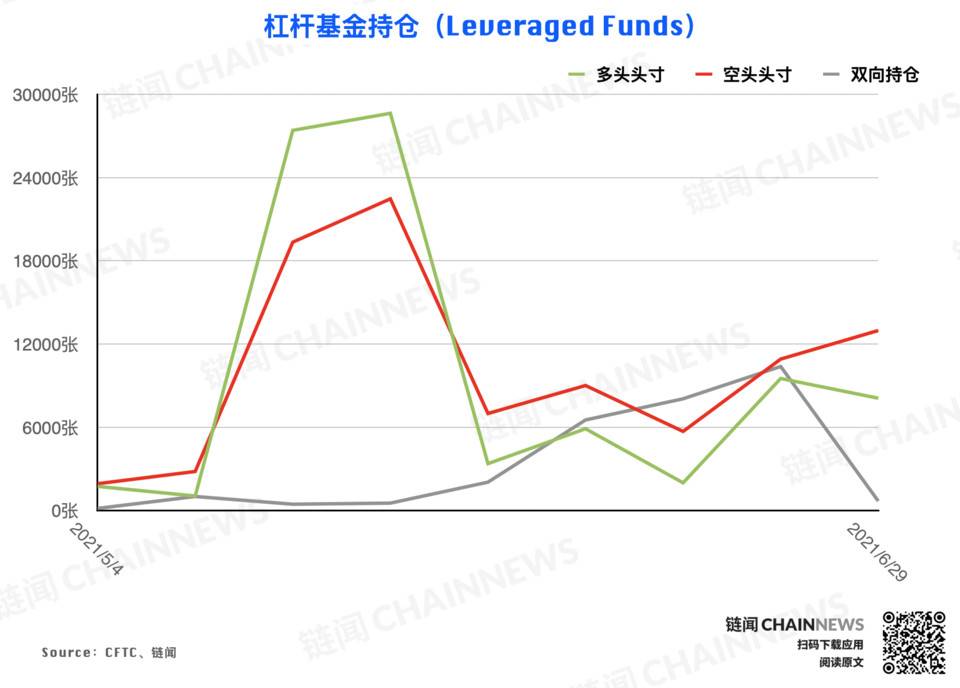

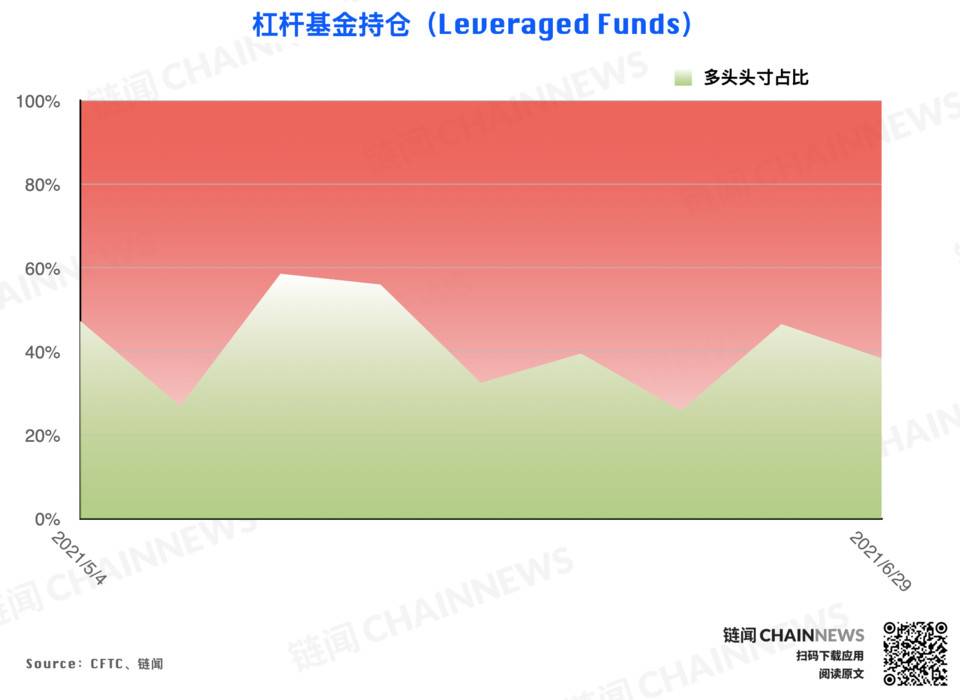

杠杆基金账户在最新统计周期内多头头寸自 9516 张下降至 8095 张,空头头寸自 10915 张上涨至 12974 张,双向持仓自 10379 张大降至 677 张。杠杆基金在最新统计周期内已对冲仓位基本被清空,不过考虑到这类账户进行了明确的净空调仓,因此这种「参与度」的大幅下降所带来的影响有所减弱,尤其是这类账户在标准合约中并未表达出明确单边倾向的情况下,这类账户在微型合约上透露出的偏空态度更具参考价值,因此可以认为这类账户的思路与散户较为相似,站在了大型机构的对立面。

大户持仓方面,多头头寸自 2570 张下降至 2128 张,空头头寸自 4988 张骤降至 652 张,双向持仓自 112 张上升至 135 张。大户在最新统计周期内进行了多空双向同步减持,不过空头头寸的削减力度非常惊人,而且直接导致这类账户整体的持仓状况从净空转为净多。这种净持仓变化实际上是更为有效的单边倾向信号,相比于标准合约中相对较弱的偏空表达,微型合约中的偏多信息表达的更为明确,大户在短期内同样站在了大型机构所处的偏多一方。 (责任编辑:admin) |