|

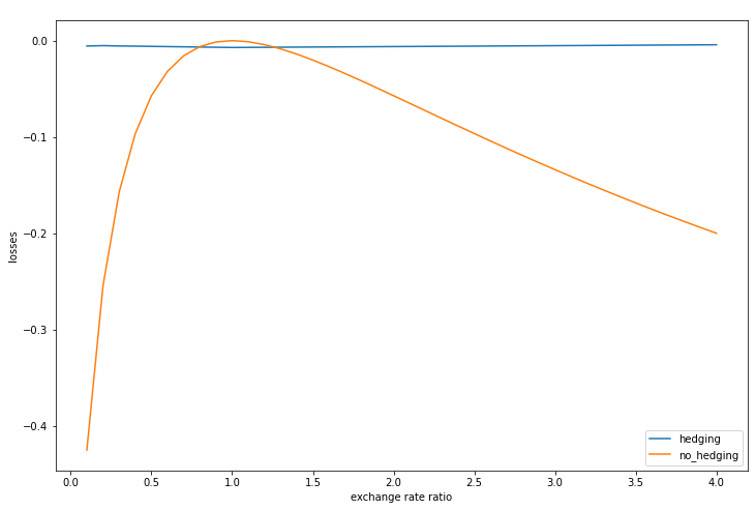

Asteria 取期权到期日 T 为 7 天,年华波动率σ为 2,通过 40 个有着不同行权价格的期权,并将其带入 Carr-Madan 公式,我们能得到一个几乎完美的无常损失对冲组合:

如上图所示,完全对冲无常损失的成本仅为 0.7%,即质押 10000USDT 的对冲成本仅为 70USDT。 第三步:对冲和收益测试以测试数据为基石,Asteria 团队设计了基于期权的无常损失对冲器(ILH, Impermanent Loss Hedger): 用户只需做三个简单的选择: - 对冲周期:日 / 周

- 对冲模式:双向保护 / 仅价格上涨保护 / 仅价格下跌保护

- 对冲等级:高 / 中 / 低

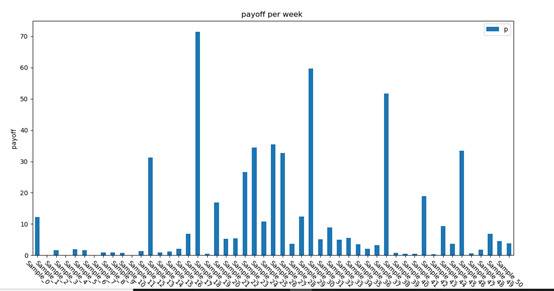

该产品成功的关键是否能够为期权做市商 / 卖方进行对冲,以在每个周期结束时获得的利润进行对付。Asteria 团队针对以代币对的日和周为对冲周期的双向、高级 ILH 产品进行了模拟测试(假设每 10 分钟一次),以审查对 ILH 用户进行对付以及流动性池的收益率。模拟测试的结果很令人振奋: Asteria 分别对 2019-2021 年以周和日的结算方式进行了回测,每组回测包含 4 个结果图: - 图 1 显示了每个到期日的收益(周或日)

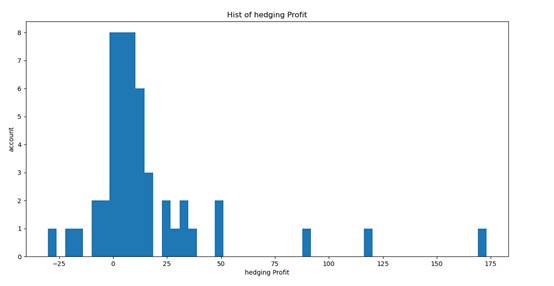

- 图 2 为对冲后按照收益结果分类的柱状图,X 轴为 USDT 日收益,Y 轴为数量统计

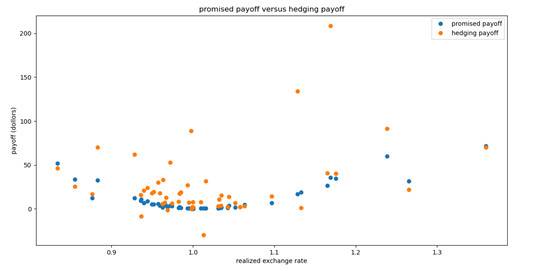

- 图 3 显示了收益结果。蓝点表示承诺的收益(对无常损失的补偿),黄点表示期权对冲产生的实际收益。X 轴为两个代币之间的兑换比例变化。

- 图 4 为对 LP 的承诺收益 45 度直线散点图以及对冲收益散点图。X 轴与 Y 轴是 USDT,45 度角蓝色直线散点为承诺给 LP 的收益,黄色散点则为与前者相对应的对冲回报。例如,在某一时间段内,若承诺收益为 50,对冲收益为 75,则代表 LP 承诺收益的蓝点会位于坐标(50,50),代表对冲回报的黄点会位于(50,75)。

图一:2019 年周数据 图一:2019 年周数据

可以看到绝大部分周里 ILH 的卖方的收益都是正的,且有些周收益颇丰。  图二 图二

图 2 为图 1 的直方图,同样可以看到绝大部分周收益都是正的。  (责任编辑:admin)

(责任编辑:admin)

|