|

?防止双花:采用类似 UTXO 结构的货币模型,同时从技术上保证发币和转账的安全性。 2020年4月16日,一张央行数字货币在农行账户内测的照片在网络流传开,消息称,央行数字货币将在深圳、雄安、成都、苏州四个试点城市测试。

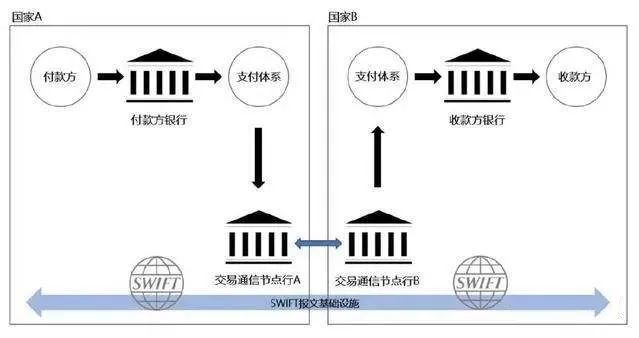

传统电子支付在没有信号的环境中无用武之地,而DC/EP不需要网络就能支付,因此也被称为收支双方“双离线支付”。极端条件下如天灾、地震等情况没有网络,网银和第三方机构的使用会陷入瘫痪状态,而DC/EP的双离线技术可保证在极端情况下和纸币一样使用。 中国版的央行数字货币,不再只是空中幻影,开始测试“落地应用”。 “数字货币”背后的“结算网络”数字货币只是表象,重构支付网络才是“远大宏图”。 美元霸权的背后,隐藏着一张无处不在的货币结算网络——SWIFT,这才是美元成为美金的技术支撑。 1973年,来自美国、加拿大和欧洲的15个国家的239家银行正式成立SWIFT,建立一个为世界各国银行结账的计算机网络系统。 总部虽然设在布鲁塞尔,可至关重要的两个信息交换中心节点,一个设在荷兰的阿姆斯特丹,另一个设在美国的纽约。 现在的SWIFT系统连接超过1万家金融机构,覆盖全世界200多个国家和地区。 美国之所以有权力“长臂管制”,这就是核心原因之一。 无论你在哪里,你的钱都在美国手里。 除非你愿意闭关锁国,否则美国只要切断SWIFT网路,你就会成为金融孤岛。

|

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有“扫码支付”、“汇款”、“收付款”、“碰一碰”四大常用功能。

从网上流出的农行数字货币钱包截图看,其显示的主要功能与银行电子账户日常支付与管理功能基本相似,如农行数字货币钱包首页中,有“扫码支付”、“汇款”、“收付款”、“碰一碰”四大常用功能。

2014年,为反对克里米亚加入俄罗斯,美国对3家俄罗斯银行实施了制裁,VISA和万事达支付系统不得不停止向“俄罗斯银行”等三家银行提供支付业务,不是这些支付机构不想赚钱,只是他们得罪不起美国控制的SWIFT系统。即便俄罗斯想建立自己支付网络,就算解决了技术问题,也没有那么多国家加入参与。

(责任编辑:admin)

2014年,为反对克里米亚加入俄罗斯,美国对3家俄罗斯银行实施了制裁,VISA和万事达支付系统不得不停止向“俄罗斯银行”等三家银行提供支付业务,不是这些支付机构不想赚钱,只是他们得罪不起美国控制的SWIFT系统。即便俄罗斯想建立自己支付网络,就算解决了技术问题,也没有那么多国家加入参与。

(责任编辑:admin)