|

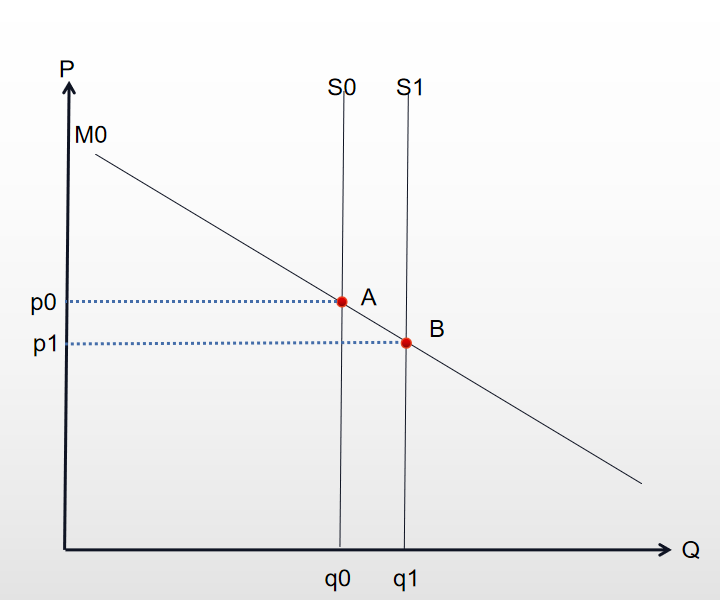

上图为微观经济学中常用的供给与需求分析,横轴为数量用Q表示,纵轴为价格用P表示,S0表示供给曲线,M0表示需求曲线,A点为Sushi币供给与需求平衡时的均衡点。 虽然总量是无限增发的,但是我们认为短期连续供给量是一定的,所以图中垂直线S0代表供给 由于数量不断增加,需求一定时币价价格会减少,所以需求曲线的斜率为负。 此前Sushi 前创始人Chef Nomi 抛售套现了1.8万枚ETH,导致币价最低跌到 $1.138,对比Sushi的最高价几乎跌去了90%。

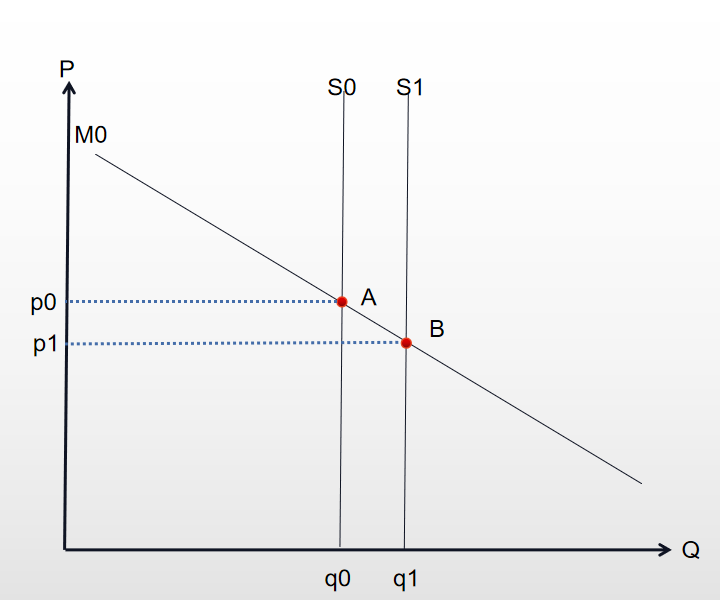

这种行为是提高Sushi供给的行为,这时供给曲线会右移,如下图所示:

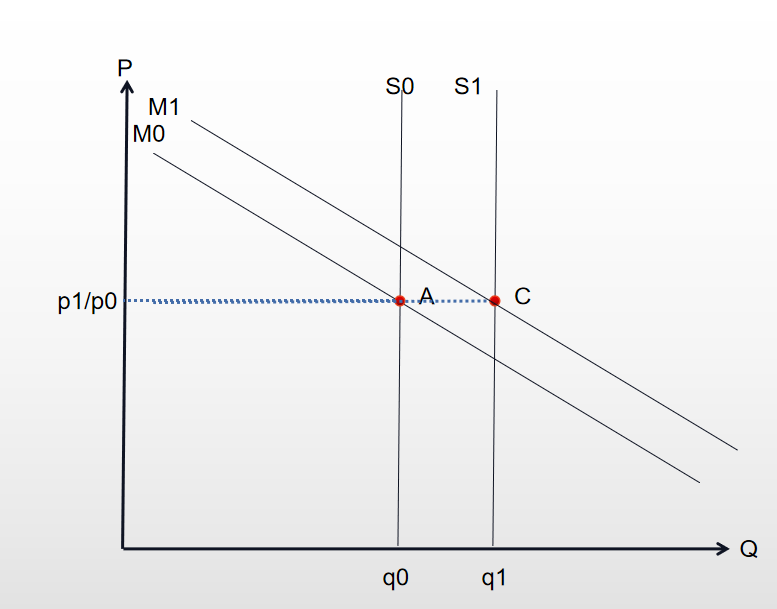

这时新的供给曲线为S1,此时在需求不变的情况下市面上流通的 Sushi 币从q0增加到q1,价格由p0将为p1,新的均衡点由A变为B。 1.8万枚ETH就可以移动供给曲线,使Sushi下跌90%,这也从侧面说明流动性挖矿池并没有很大的规模,散户交易者提供的深度也不大,似乎一时风头无两的Sushi实际上并没有我们看的那么繁荣。 实际上正常健康、需求旺盛的市场中,1.8万枚ETH的影响或许应该是下图这样的:

图中显示,随着需求的上升,适当的提高供给,这时供需在C点达到了均衡,均衡后市场的Sushi币数量从q0变为q1,扩大了代币使用范围,但是均衡后的价格p1与p0大致相同,保障了币价稳定。 明显是创始人套现太着急了,抛盘产生的新供给太多了,而实际需求根本没有炒作的那么旺盛,总之这次打破供需平衡的套现,对Sushi项目是一次非常失败的套现。 不过,自Sushi被FTX创始人SBF接手后,社区热衷投票种种减少通胀的分配策略,是否能真的稳住Sushi的供求,还是靠通缩利好拉高币价后,再来一次高位套现呢,无法现在下定论,但需要大家警惕。 对Sushi流动性挖矿作为投资品种的评价 如果将Sushi挖矿作为一个投资项目,让我们描述一下这是怎样的一种投资。 - 1.Sushi挖矿是一个长期投资品种,因每次进场与出场时付出成本,按持有时长计算收益,持有时间越久收益越高越能覆盖成本获得净收益。 - 2.考虑到手续费问题,收益多为撤出流动性挖矿本金时才一起转入到钱包,所以流动性挖矿是单利模式,不能像期货或现货交易一样在盯日结算后,拿昨日的收益产生新的复利收益。 (责任编辑:admin) |