|

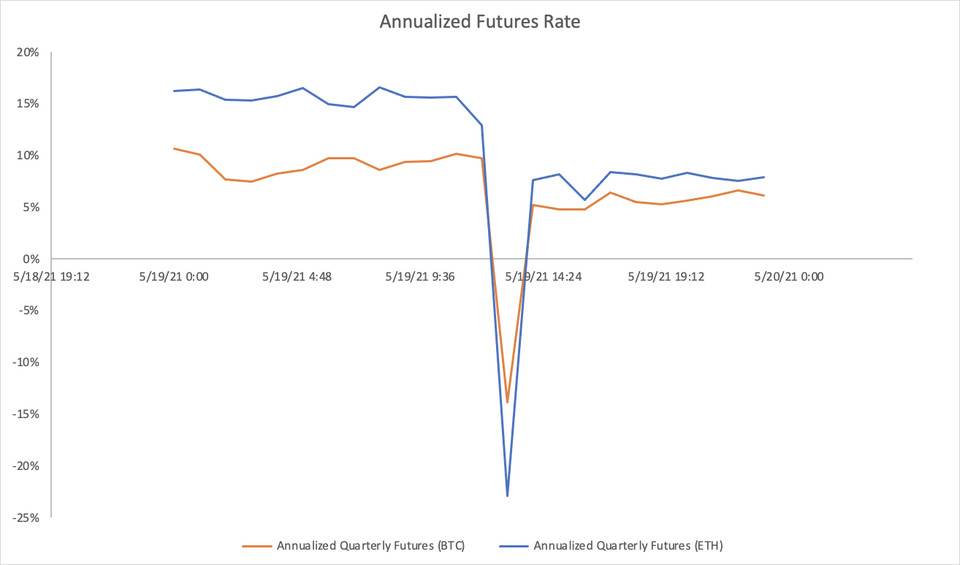

制定的主要规则是暂停交易。这种「暂停」的方法在 1987 年的崩盘中进行了实时测试,当时,纳斯达克经历了一次交易所故障,交易所的股票只累计下跌了 11%,大约是标准普尔 500 指数下跌的一半。到 1988 年 1 月,美国证券交易委员会制定相关法规(现在称为第 80B 条),要求交易所对达到波动阈值的证券停止交易。 与加密货币领域中,我们每年都会经历多次类似 1987 年的事件,高杠杆、抵押品效率低下和动物精神结合,导致急剧的抛售、大幅的下跌。与传统世界不同,加密货币世界几乎没有什么防护措施来阻止暴跌再次发生。像 Deribit 这样的一些交易所,引入了亚秒级的熔断(如果价格在一秒钟内波动超过 2.5%,就会触发止损),但绝大多数交易所都没有这样的保障措施。 5 月的暴跌2021 年 5 月 19 日,比特币在 45 分钟内暴跌了约 20%,然后在随后的 2 小时内有所回调。 由于现货购买蒸发,以及市场对高贝塔资产的过度暴露而缺乏观望现金,此举是市场普遍疲软的结果。 当天仅比特币期货产品就发生了超过 30 亿美元的清算,还不包括山寨币期货的清算。当天的清算和崩盘的速度使市场陷入疯狂,出现了各种错位。抛售的机制已经被广泛讨论,这里的讨论将集中在市场因剧烈和快速波动而变得混乱这方面。 期货+现货高压力的市场中,最常见的情况之一是期货头寸的清算,这往往会把期货价格推到极点。 由于市场对杠杆的需求很高,期货产品通常以正价差交易(意味着它们的交易价格高于现货市场的清算价格)。这使得以现货价格买入期货(以低于现货市场清算价格的价格交易)成为有吸引力的机会。在最近的这次暴跌中,Deribit 的季度比特币期货年化利率跌至 -13% 的低点,ETH 季度期货利率跌至 -23% 的低点。

这两种期货产品都迅速从逆价差状态恢复到正价差状态,那些由于被迫卖方而设法在这些期货上得到填补的人最终会很高兴。这说明市场效率低下的简单例子,精明的交易员如果密切关注市场,就可对此进行利用。对于那些希望在下一次「投降」时建立多头头寸的人来说,在下跌期间将期货作为购买现货的替代方案,可能是一个明智之举。 期权 IVs当现货市场出现大的波动事件时,做市商往往会扩大他们在期权账面上的市场,由于市场状况的不确定性,流动性会极低。为了清算空头期权的账户,Deribit 有时会使用期货来对冲期权风险,但也会试图清算期权头寸,(通常)对某些行权价和工具形成强制买入。 (责任编辑:admin) |

Data:Skew.com

Data:Skew.com