|

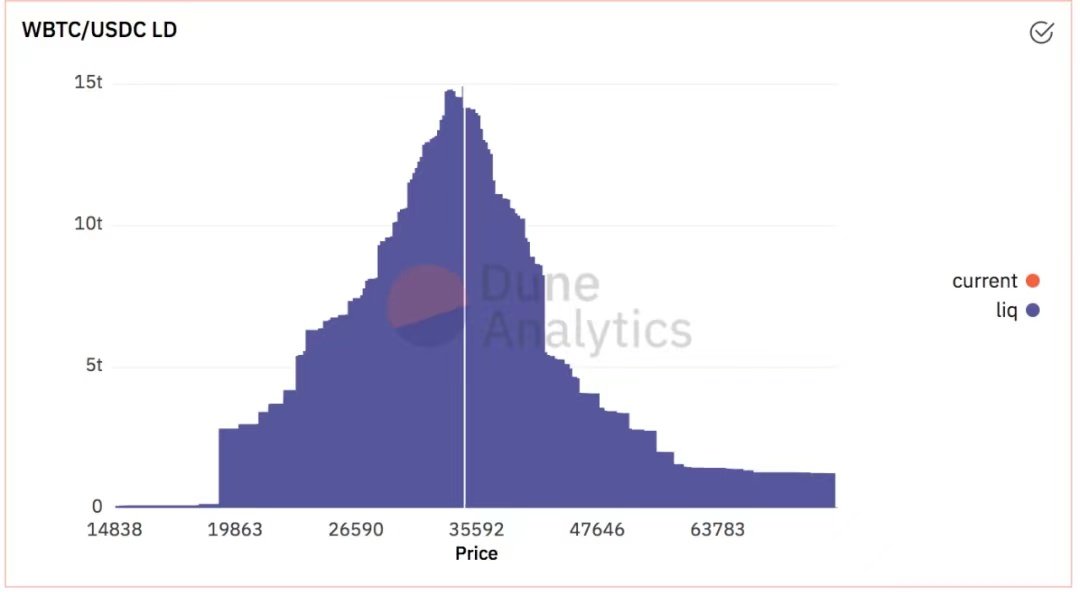

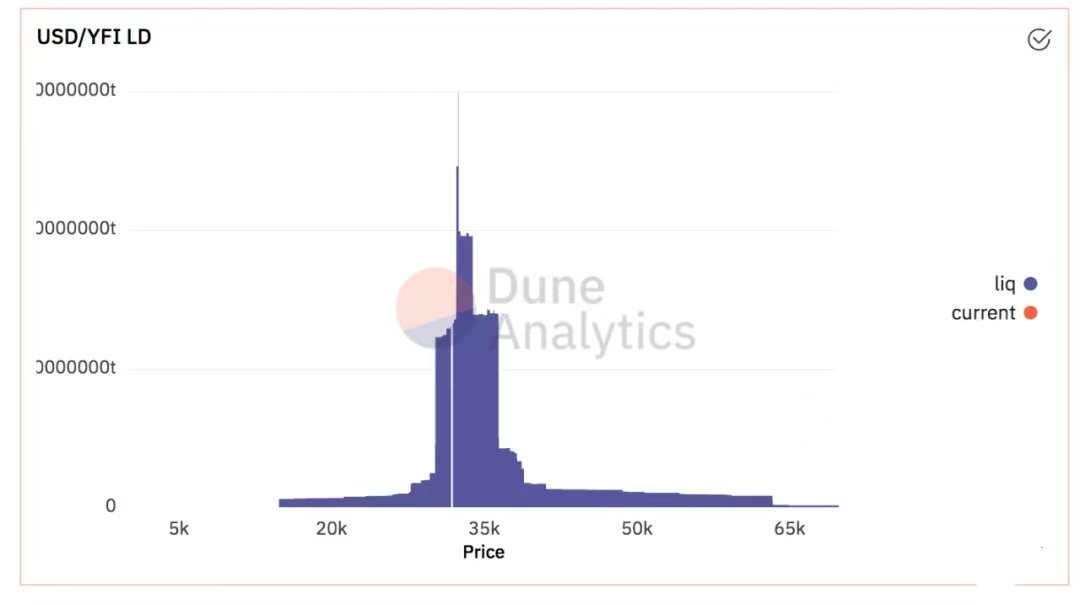

Curve V2 跟 Uniswap V3 在聚集流动性和提升资本效率方面目标相同,但具体方法不同,最终对于不同主体的影响也不同。 原文标题:《Curve 的迭代:由线到面》 撰文:蓝狐笔记 之前 Uniswap V3 推出的时候,不少小伙伴们在想:Curve 会不会被 Uniswap V3 干掉。如今 Curve V2 出来了。Curve 非但没有被干掉,且其前进的步伐更进一步。 从目前看,Curve 的 TVL (锁定资产总价值)达到 91.7 亿美元,接近于第一位的 AAVE,按照当前趋势,Curve 的 TVL 在未来一段时间有一定的概率超过 AAVE 位居首位。 DeFi 的 TVL 排行,DeFillama 数据 目前 Uniswap V3 的 TVL 是 16.1 亿美元,Uniswap V2 为 44.2 亿美元,仅从锁定资产总量看,距 Curve 有较大距离。虽然 TVL 不能代表全部,但从一个侧面说明了 Curve 发展的迅速,它对于资金的吸引力在增强,之前不少人担心 Curve 会被 Uniswap V3 干掉的局面并没有发生。 Uniswap 的 V3 更适合专业的做市商要想理解 Curve V2 的迭代,理解 Uniswap 的迭代也有帮助。在 Uniswap V2 的设计中,其所有 LP 的做市模式是无差别的,唯一差异是每个 LP 因为其提供的做市资金不同而产生份额比例的不同。 在这种设计机制下,计算贡献的主要方式是资金和时间,资金份额越大,提供时间越长,收益越大(当然如果产生无常损失,损失也会越大)。因此,LP 增加其收益方法是,增加其份额比例和提供时间。 Uniswap V3 则打破了这种设计,引入了竞争性的模式。对于 LP 来说,要想获得更大的收益,不仅关乎投入的资金量,也关乎 LP 的策略设置。在这种情况下,对于专业的 LP 提供商有利,对于非专业的普通用户或大资金提供者不一定有利。 在 Uniswap V3 的流动性提供机制设计下,LP 可以将其提供流动性的资金进行个性化设置,将其资金自定义地置于某个区间,以增大其资本的利用率,同时获得了更高的杠杠,有利于获得更大的收益,不过,同样不可避免的是,也增加了相应的无常损失的风险。 总结来说,当 LP 将其资金聚集在当前市场汇率的周围时,本质上是对市场趋势的一种判断。流动性聚集区间越窄,可获得的杠杠越高,收益也可能越高,但如果波动过大,则无常损失也会相应增大。因此,会有大量的 LP 不断进行各种策略的探索,从目前看,大量的资金都汇集在 50% 的波动性范围之内。

(责任编辑:admin)

(责任编辑:admin) |