|

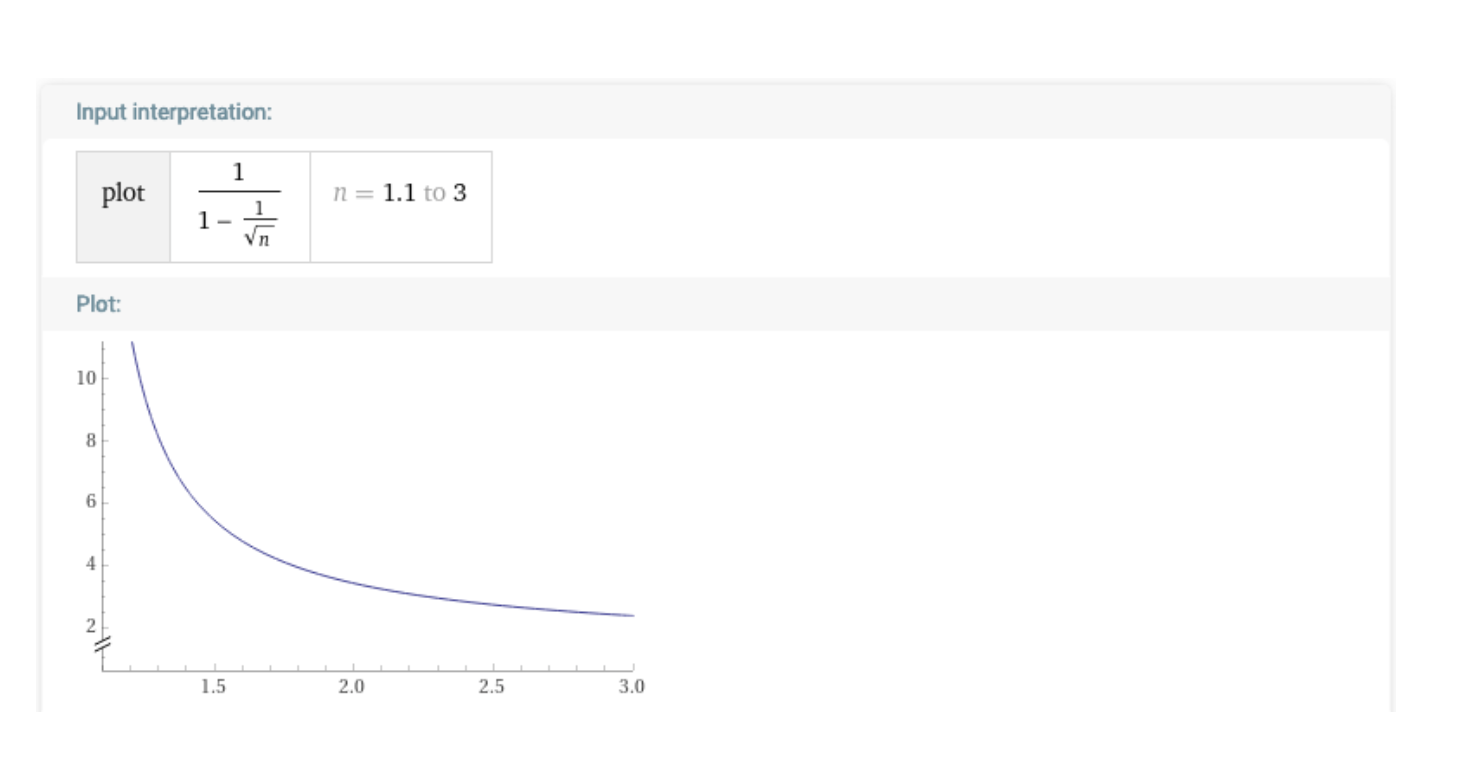

我们可以做两个快速检查。 首先,在 p_a = p_b = P 的极端情况下,那么无常损失将为 0。 其次,我们可以设置 p_a → 0 和 p_b → +∞ 并看到 IL_{0,+∞}(k) = IL(k),也就是价格范围越大,对于V2,这个方程就越收敛到无常损失方程。 最后,设置 k = 1,我们确实得到 0,因为在这种情况下不应该有任何无常损失。 注意事项请注意,如果价格落在流动性范围 [p_a, p_b] 之外,则此等式将不适用,因为资产持有量在价格范围之外停止变化。 我们把它作为一个简单的练习留给读者。 分析无常损失有多大? 考虑一个简单的例子,其中 p_a/P = 1/n 和 P/p_b = 1/n。 在这种情况下:

我们可以看到对于不同的 n 值,这个比率是什么样的:

即使我们的流动性范围大到足以容纳价格翻倍或腰斩,与我们在整个价格范围内提供流动性相比,无常损失也高出近 4 倍。 这还不包括与落在集中流动性范围之外相关的无常损失…… 简而言之,注意资金安全 本文链接:https://www.8btc.com/article/6653418 转载请注明文章出处 (责任编辑:admin) |