|

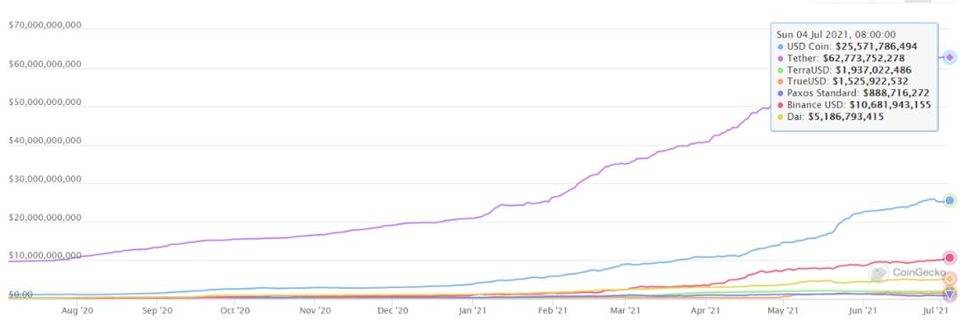

以 UST (第五)、FEI (第十一)为代表的算法稳定币通过市场供需来建立货币体系,最大程度上实现了「去中心化」 ,还处于早期的市场验证阶段; 从市值排名也可见目前三个赛道的发展态势,虽然锚定法币类稳定币依旧占据绝对主流,但主流之外的长尾需求,资产抵押类稳定币、算法稳定币也在一方天地里野蛮生长。 像 DAI 主要服务于 DeFi 原生人群的各种需求,BUSD 则在币安交易平台与 BSC 链作为主要的稳定币结算资产地位稳固,其它稳定币则更多地作为市场补充存在。 「一家独大」 不再,USDC 势头强劲不过在 USDT 之外,明眼可见的会发现,USDC 的增长又几乎远超除之外的 Dai、BUSD、UST、TUSD、PAX 等所有稳定币,甚至有直逼 USDT 的势头。

众所周知,USDT 诞生以来,「恶性增发,操纵市场」、「并未有足额保证金」的质疑就一直如影随形,但从未对其近乎垄断的市场地位产生实质性影响。 尤其是经历过 17 年 9 月之后,作为几乎唯一的法币出入金渠道,USDT 更是风头无两,与整个市场进一步深度绑定,颇有「大而不能倒之势」,市值占比常年保持在 80% 甚至更高,直到这一年以来的格局重构。 据 The Block 数据,在稳定币市场体量突破 1127 亿美元的同时,USDT 市值占比却从 86% 降至目前的 60% 左右,USDC 反倒从 6% 升至目前的 25% 左右,目前 USDC 的流通量已从牛初的 25 亿美元增长到 255 亿美元,不到一年时间流通量增长 10 倍,相比之下 USDT 流通量仅 4 倍左右。 此消彼长之下,USDC 作为合规属性最强的美元稳定币,近一年增长逾 3 倍,有望实质性挑战 USDT 的地位。尤其是 USDT 在过去的六月难得无增发,按此趋势在未来几周内,USDT 占比很可能会历史性地首次降至 50% 以下。

而总市值 255 亿美元的 USDC,当下共在以太坊、Algorand、Stellar 和 Solana 、Tron 这 5 条链上发行,如果继续如文初所说的扩展余下 9 个公链,在 DeFi 中的作用无疑会越来越大,从而进一步减少对 USDT 的需求。 同时背靠 Coinbase 和 Circle 的 USDC,更试图成为连接传统金融世界与加密世界的主要媒介,以帮助传统资金以合规、简便的方式享受到 DeFi 服务。 其中就有一个颇有意思的套娃:目前体量最大的非锚定法币类稳定币 DAI,自身的抵押品中却有 60% 是锚定类稳定币 USDC (责任编辑:admin) |