|

如果我们看一下图谱的另一端,并考虑部署到一个单点的Dai-ETH LP头寸的价值,我们发现该头寸在正好低于该点时,将是100%的ETH,而正好高于该点时,则是100%的Dai。 在某种程度上,这类似于一个备兑看涨期权。LP代币完全复制了只有当现货价格在到期时高于行权价格时才会卖出备兑看涨期权中的资产方式。然而,LP代币没有到期日,标的资产通过交易活动自动转换。 请注意,由于看跌-看涨平价,备兑看涨的回报图与现金担保看跌的回报图是完全一样的。因此,根据流动性部署时行权价位是高于还是低于当前现货价格,Uniswap v3流动性头寸表现为空头现金担保看跌或备兑看涨。

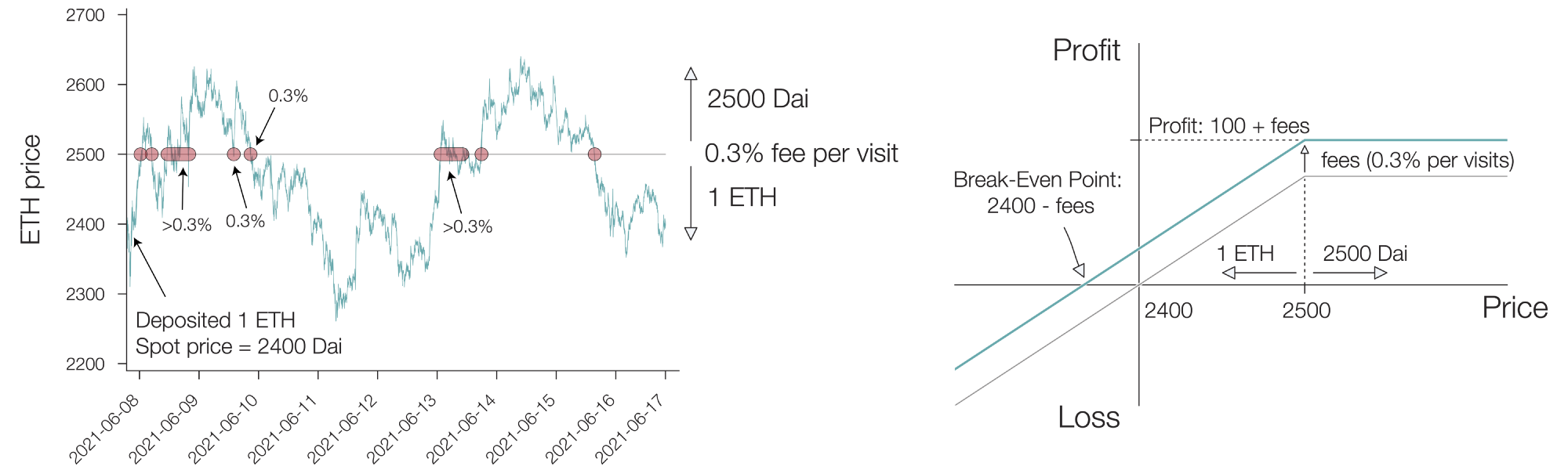

备兑看涨期权。备兑看涨期权的利润潜力有限,在中性至看涨的环境中,它们是最有利的。图片来源:Julie Bang ©Investopedia 非到期永久期权的预期报酬率期权卖方在出售期权时通常会收到一笔溢价,该期权的价格可以通过Black-Scholes(BS)模型得出。我们不会在这篇文章中讨论BS模型的所有细节,但它的要点是,期权的价格取决于当前的现货价格、到期时间和一个叫做隐含波动率的参数,隐含波动率反映了相关资产的预期未来价格变化。 由于Uniswap v3 LP头寸没有隐含波动率,也没有到期日,我们不能直接应用类似BS的模型来估计单点LP头寸的价格或预期收益。然而,我们知道,应计费用的增长速度与以下因素成正比:i)交易量和 ii)流动性头寸与所有提供的流动性相比的规模。因此,如果一个流动性提供者拥有在当前价格点部署的所有流动性的1%,他们将收取该价格点内所有交易的1%的费用。 此外,每次现货价格越过流动性刻度时,收取的费用也将等于固定的0.3%(或1%或0.05%,取决于AMM的收费结构)。这是因为流动性头寸的全部需要在越过刻度线时进行转换,所以0.3%的费用是按LP头寸的总价值收取的。 因此,如果在与当前价格非常接近的行权价位上提供流动性,当现货价格离开和重新进入行权价位时,流动性提供者可能可以多次收取0.3%的费用。另一方面,如果价格在极端市场中迅速增加或减少,LP可能只能收取一次0.3%的费用。 ETH-Dai LP头寸的投资回报率为了量化LP代币备兑看涨头寸的投资回报率(ROI),我们来看看下图的假设场景。 在这里,用户在6月8日将1个ETH锁定在由(2498.9,2513.9)点位定义的LP头寸中,当时ETH的价格为2400。该仓位保持了11天,在6月17日价格回到2400 Dai时被移除。

LP备兑看涨期权。单点流动资金在每次资产价格访问点值时都会累积0.03%的固定费用。在这里,ETH现货价格在6月8日至17日期间多次越过2500,LP获得了150%的年度投资回报率。收取费用降低了盈亏平衡点,增加了仓位的盈利潜力。 (责任编辑:admin) |