|

重要的是你要认识到,如果OHM价格上涨,staker不愿出售OHM,APY上升,并相应的缓解了卖压。这种反馈循环创造了持续进行staking的强大动机。 该代币每8小时将重新rebase,以当前的利率staker将获得~+0.52%的奖励。这是一个约570%的APR。这个APR加上每一个rebase的复利就变成了目前的~34000%的利率。

在下面的图表中注意到100 OHM的增长。平坦的线是APR,它看起来平坦是因为APR为600%时,100 OHM增长到1000 OHM以上,而APY为40000%时,在1年的时间里,每天3次rebase,代币发行量会增长到39000 OHM。staker自动获得39000%的年收益率,而不是600%的年收益率,因为staker的合约中内置了自动复利。 目前,APY是高剧烈变化的,可能会因OHM的staking量和DAO的治理投票而发生变化。

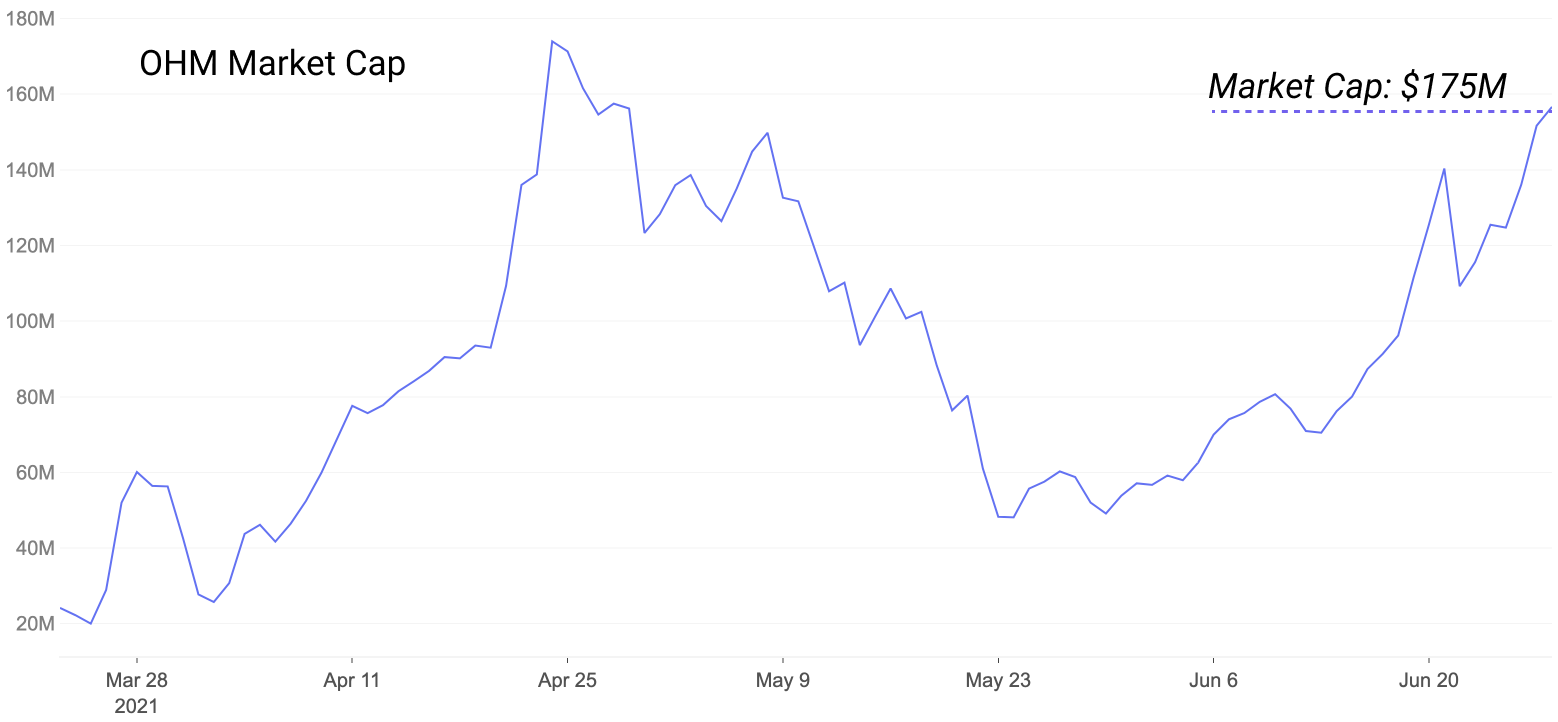

请注意,DAO近期有计划开始走出这段大规模代币通货膨胀时期。他们计划在短期内降低年收益率,但同时增加锁定时间以提高奖金。还有更多的例子说明了DAO管理货币政策创新的力量。如此巨大的年收益率当然导致了代币的通货膨胀,尽管资产价格下跌,但价格一直保持强劲,其市值已升至历史新高。 请记住,每发行1个OHM,必须至少有一个DAI在财政部中,从而创造1个DAI/OHM的价格下限。

足够的代币通货膨胀和足够低的价格通缩会产生利润。这是OHM被越来越多应用的标志,不出意外的话,staker的数量随着时间的推移持续上升。

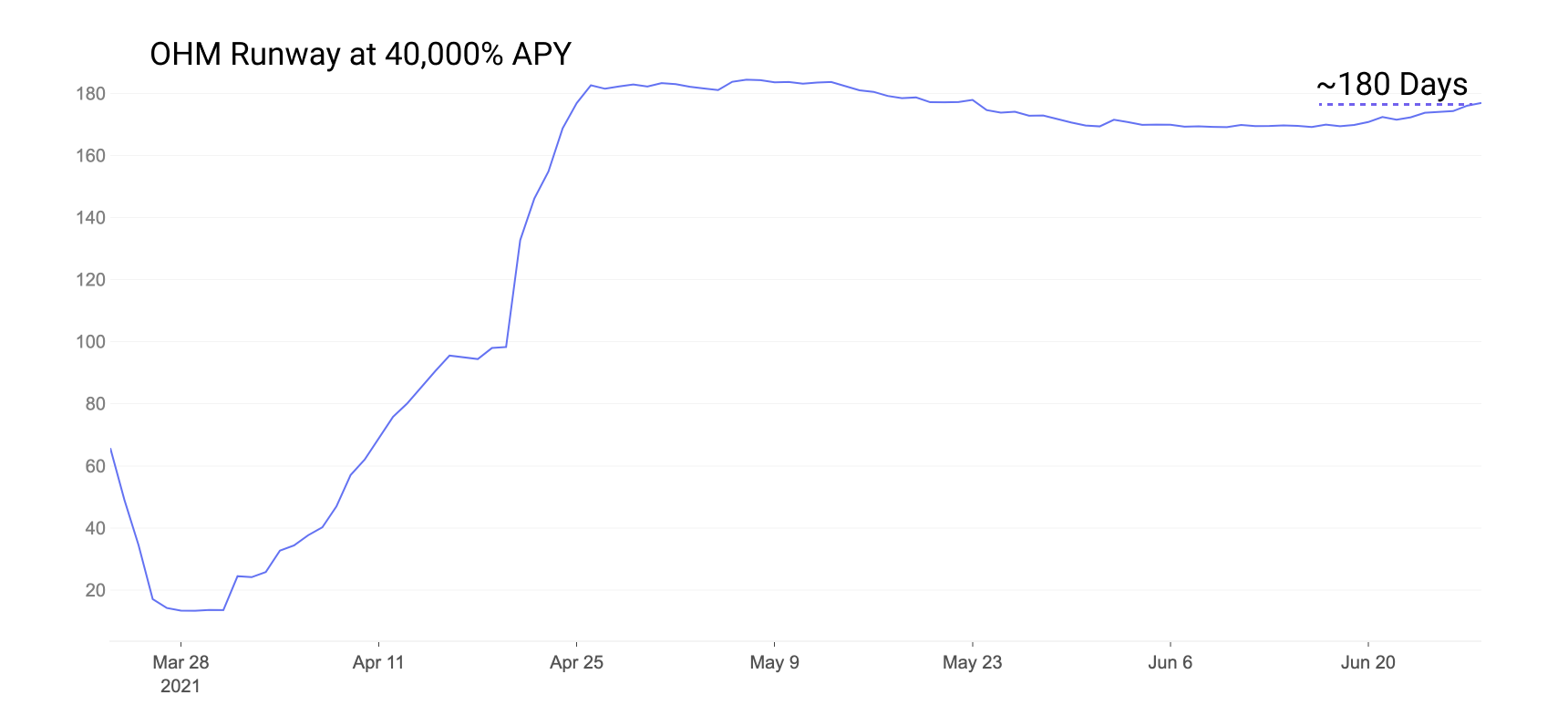

数据来源:Dune Analytics 基于每一个由DAO控制的DAI只能发行一个OHM的想法,我们可以理解为什么会存在如此高的APY以及代币通货膨胀。因此,我们可以计算出在目前的APY和持有DAI的情况下,OHM的发行可以持续多长时间。在年利率为40000%时,OHM可以继续发行180天,OHM的金额与财政部内DAI的金额相等之前的库存量。随着国债规模的增加,这条跑道继续保持平稳或增加。

数据来源:Dune Analytics 需要提醒的是,虽然DAI国债的无风险价值是OHM的价格下限,但OHM的交易具有一定的溢价。这个溢价是由市场决定的。用户看重DAO和其国库的持续增长、流动性承诺、收益预期以及货币的其他优势,导致了目前较高的溢价。未来的治理投票可以很容易地投票决定将国债资产的收益率的%授予代币持有者/staker,从而产生更多的溢价动机。 (责任编辑:admin) |