|

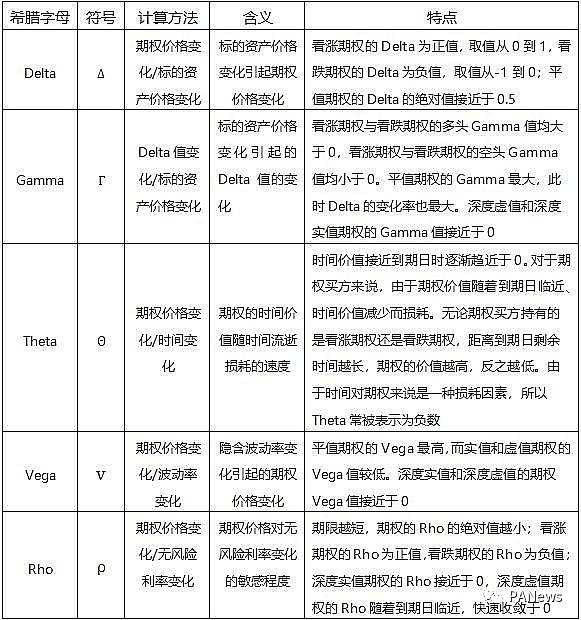

考虑到为期权交易中的高风险,在链上以AMM的形式为期权交易提供流动性更加困难。在期权中,Delta、Vega、Gamma、Theta和Rho都可以反应当前价格的敏感性,具体的含义、特点以及计算方法如下表。Lyra根据Delta和Vega来动态调控AMM的风险。  Delta对冲 Delta是最重要的期权敏感性指标,Delta=期权价格变化/现货价格变化,意味着现货波动一个单位时,期权价格的变动幅度。 在传统金融中,投资者也经常通过Delta中性策略来构造包含期权的组合头寸。Lyra以在Synthetix上交易的方式来对冲流动性提供者的Delta,控制流动性提供者的风险,使整体Delta回归中性。Lyra中的Delta对冲步骤如下:

例如,若ETH只有Delta为0.5和0.3的两个产品,AMM分别做空了10 ETH和做多3ETH,那么净Delta = 0.5 x (-10) + 0.3 x 6 = -3,这意味着AMM做空了3ETH,需要从外部交易所买入3ETH以回到Delta中性。 Vega风险动态调整 期权交易的价格将围绕在Black Scholes的理论值附近,但为了降低流动性提供者的风险,Lyra会依据该交易是降低总的风险敞口还是增加敞口来产生不对称的价差。增加流动池风险敞口的将会受到抑制,而降低风险的交易将会受到促进。 比如,一个根据Black Scholes定价为100美元的看涨期权,AMM的净空头头寸为500Vega的情况下,AMM可能愿意以95美元的价格买入该看涨期权,而将继续卖出该看涨期权的价格定为110美元。额外的Vega使买方价格增加了5美元。 当前进展 目前Lyra已部署到Optimistic Kovan测试网上,用户可以在上面买卖期权。在已有头寸的情况下,进行相反方向的交易会自动平仓。若要净卖出期权,则需要付出100%的保证金,同时获得期权费。如在8月19日ETH价格3000美元的情况下,卖出1ETH 8月23日交割且交割价为2700美元的看涨期权,可以获得500美元的期权费,但需要1sETH作为抵押品。到期后协议将自动进行清算。 但是考虑到提供流动性的高风险,项目方并没有提供允许用户添加流动性的UI界面。从团队处了解到,即使主网上线,初始的流动性也将从投资人和合作伙伴处募集,在成熟后,最终才会允许用户提供流动性。 Thales MatketThales是出身于公元前640年的古希腊思想家,他通过观察星空预测天气,判断出下一次橄榄成熟时将丰收,于是事先租下了爱奥尼亚所有的橄榄压榨机。在橄榄成熟时,因为橄榄压榨机的需求增加,他再以更高的价格出租出去而大赚一笔。 (责任编辑:admin) |