|

然而美中不足的是,传统的期权类产品受制于买权、卖权交易的具体实现形式,因此总是难以彻底摆脱产品会不断到期以及需要行权的缺点。虽然业内一直在进行相关的探索,尝试构建一种没有到期日的「永续期权」产品,但效果却一直不甚理想。 由 Paradigm 最新论文提出的「乘方永续合约」,便是对这一经典命题的最新回复。它尝试结合已经成功验证过的永续合约产品结构,并通过将其核心函数由线性函数调整为凸函数,试图解决曾经的「永续期权」一直没能真正解决的问题,那就是:构造一个不会到期也不需要行权,同时具有凸性的衍生品类别。 对传统衍生品的重构我们参照上文的思路,利用永续合约经典的资金费模式,分别对两种映射函数进行产品重构,便会得到两种新的衍生品形式。

从上表中可以看出,所谓乘方永续合约,就是利用了永续合约的资金费机制,构建了与期权风险模式类似的不对称风险敞口的产品。这种结合了资金费机制以及期权类风险敞口的「乘方永续合约」,较传统期权产品具有了以下明显优势:

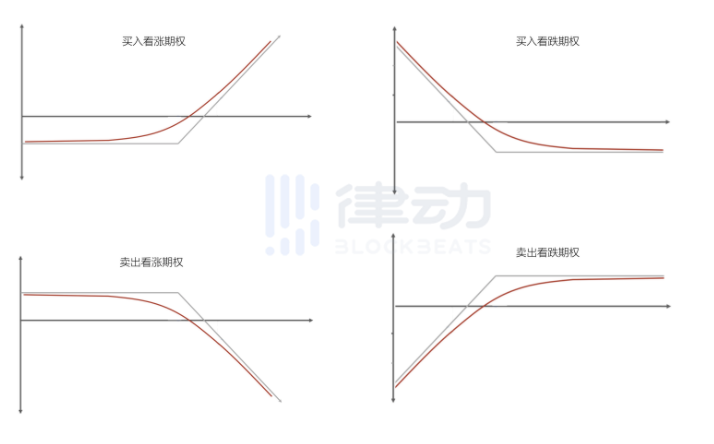

我们知道,传统的期权类产品包含四种不同的风险敞口,他们分别是:买入看涨期权、卖出看涨期权、买入看跌期权和卖出看跌期权。 他们的定价函数图像如下(红色曲线为估值曲线):

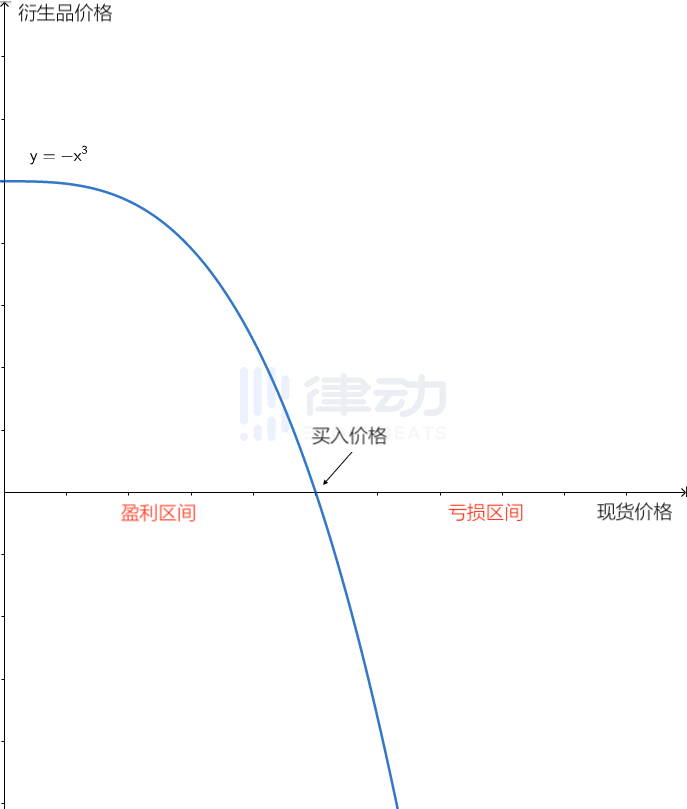

下面我们将通过调整中 n 的取值,尝试构造与传统期权函数相似的四种函数图像。 买入看涨期权当 n>1 时,则函数图像会向下突出。乘方永续合约的多方在现货价格上涨时收益增幅更快,现货价格下跌时亏损速度较慢,可以较好的模拟看涨期权的风险敞口。(本例中取 n=3,以买入价格对应的 y 值作为 y 轴原点)  卖出看涨期权

卖出看涨期权在上图的函数中,如果交易者不选择做多而是做空,则其盈亏函数则与上图正好相反。也就是按照 x 轴对函数图像进行翻转。 (责任编辑:admin) |