|

其持有者的收益特征也与卖出看涨期权类似,在价格下跌时收益增幅较慢,而在价格上涨时亏损可以快速增长,对应传统期权类的卖出看涨期权。  买入看跌期权

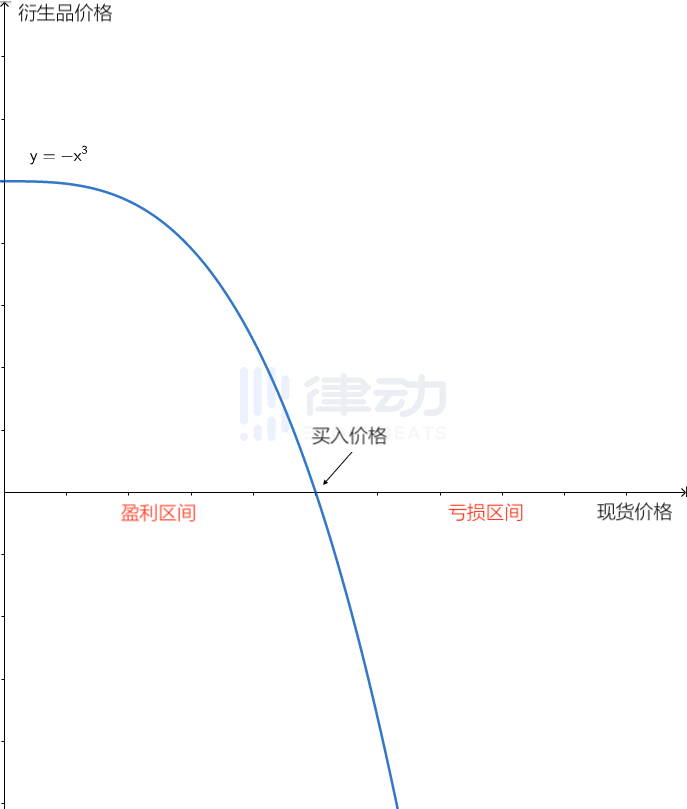

买入看跌期权如何通过乘方永续合约构建看跌期权,似乎在论文中并没有提及。于是我们尝试将 n 取为小于零的负值,便会得到一条现货价格上涨时亏损缓慢增加,而下跌时收益快速增长的函数图像。(下图中 n 取-0.4) 这条曲线的多头持有人的盈亏模型,与传统看跌期权的收益模式非常类似,只是函数曲线与 x 轴不再相交,于是形成了在亏损时收益可以无限增长的特性。  卖出看跌期权

卖出看跌期权同理,在上图函数中的空方,持有的是原函数对 x 轴的倒影函数。其在价格上涨时收益增速较慢,而在价格下跌时亏损会快速扩大,对应了卖出看跌期权的风险收益模型。

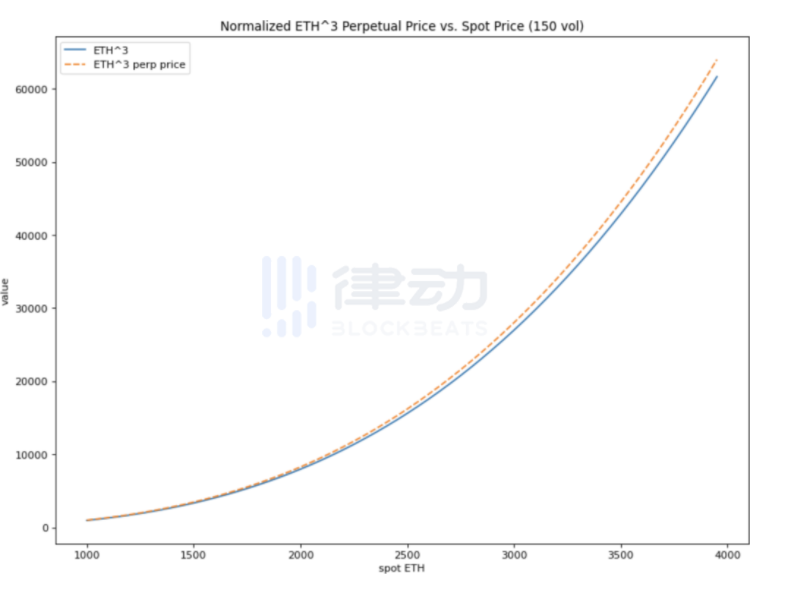

乘方永续合约的定价文章的最后,我们需要简单讨论一下乘方永续合约的定价问题。 期权之所以需要定价,与其凸函数的性质紧密相关。上文提到,凸函数的持有方获得了一种收益与风险不匹配的风险敞口。于是想要购买潜在收益大于潜在风险头寸的一方,只有向其对手方支付一定的溢价,才能缓解交易的不公平性并使得交易成交。 这种溢价,在传统期权中表现为期权的购买价格。而在乘方永续合约中,则会表现为多方向空方定期支付的资金费。这种由多方定期支付资金费的形式,相当于多方在一定期限内,向空方「租用」了这种不对称的风险敞口。且其租用时间可以自由调整,不再受到传统期权到期日的限制。 同时,也由于这种溢价的存在,使得函数的成交价格会高于函数图像本身,这也是论文中的函数图像会同时具有两条曲线的原因。下图中的蓝线是函数图像本身,黄线是考虑溢价之后的理论成交价格,而黄线高于蓝线的部分,就是乘方永续合约的多方向空方支付的风险溢价。

那么下一个问题自然是,黄线应该高于蓝线多少才属于合理的溢价?论文中用复杂的公式详细讨论了这个问题,而在这里读者可以暂时不去理解复杂的数学公式,只要知道这个溢价的大小会受哪些因素的影响就可以了。 与传统的期权产品一样,乘方永续合约的价格,也就是上文中的溢价,会受到底层资产的波动性、无风险利率的影响。底层资产的波动性越高,乘方永续合约买方支付的溢价就越高,也就是黄线与蓝线的距离越大。此外,代表曲线弯曲程度的 n 的绝对值越大,代表产品收益与风险的不均衡程度越多,也会使得溢价金额变高。 (责任编辑:admin) |