|

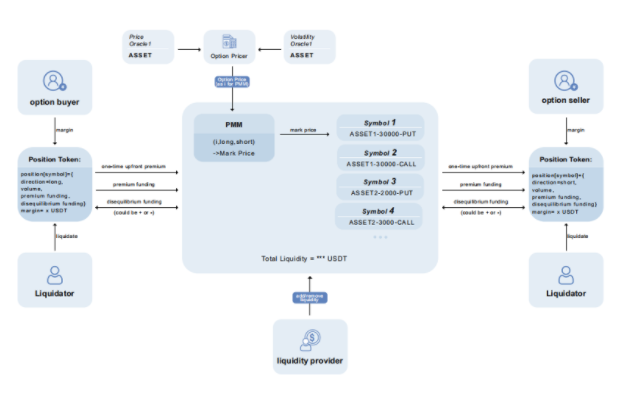

Deri 永续期权的核心设计 Deri 的永续期权产品的流动性支持由 DPMM 机制实现,该机制下流动性池会充当交易对手方,不过 DPMM 并不会被动地接受预言机的价格,而仅会将预言机价格用作内置价格发现算法的参考。该算法旨在对订单簿匹配系统进行概括,通过预言机来调整定价曲线,从而使更大一部分的流动性集中在资产的市场价格周围,从而提高了资本效率和降低了无常损失。 虽然 PMM 最早被提出时仅被用于优化现货交易的流动性,但是 Deri 进一步扩大了其想象力,将这一机制「迁移」到了衍生品上,将看涨期权和看跌期权头寸映射到现货交易中的买入和卖出动作,并用期权所对应的资产映射 PMM 中的「base token」。 而 PMM 的参数 i 也从传统意义上对应资产的现货价格替换成了期权理论价值,而该数据并没有预言机能够直接提供,因此会通过 Deri 团队所推导的永续期权定价的解析解来计算得出,而预言机会提供现货价格和波动率两个数据,计算出的期权的「理论价格」并提供给用户。

一般情况下市场上的看涨期权与看跌期权总量是无法完全对冲的,因此流动性池就需要承担非零头寸的风险,而 Deri 为了诱导系统「自发」地趋向相对平衡的状态,会通过标记价格自动调高或者调低资金费,这相当于在原本资金费的基础上加入了一个额外的资金费(根据净头寸情况可正可负),以此鼓励系统实现自平衡。 而这种「额外的资金费」的设计还提供了另一种套利的机会,即持有相对少数的永续期权合约,并在其他期权市场中完全对冲该头寸,以此在规避风险的情况下赚取这部分额外的「资金费」。 小结由于期权相比于期货来说更为灵活,这种非常高的自主性就导致了本就因门槛偏高而相对有限的流动性遭到了进一步的拆分,这种流动性碎片化一直困扰着期权市场,而 Deri 永续期权提供了为链上期权产品聚合流动性的方案。而 DPMM 机制的引入实现了所有用户共享流动性池,进一步避免了用传统订单薄导致不同方向期权合约流动性分散的问题,实现了流动性资金的最大化利用。 Deri 在永续期权上的探索并非只是传统金融市场中类似产品的简单移植,而是一个完全在 DeFi 世界诞生的新物种。这也是首次在 DeFi 世界交易一个传统金融世界不存在的衍生品。如果说 Uniswap 是关于「how to trade」的 DeFi 原生物种,Deri 永续期权则是关于「what to trade」的 DeFi 原生物种。 DeFi 世界的繁荣不可能仅依赖于「复制粘贴」,全球监管的不断加压让 DeFi 迎来了新一轮的发展契机,而衍生品作为此前中心化交易所的「绝对优势领域」,在链上创造高效且可靠的替代方案或将成为 DeFi 发展新的突破口。而 Deri 通过智能合约在链上实现的一整套衍生品交易工具提供了 DeFi 市场内生的对冲、套利以及投机机会,也因此成为了 DeFi 基础设施重要的组件之一。 (责任编辑:admin) |