本文将逐一解析上述的每一项指标。 成本基准指标市值与已实现市值之比此概念由 Murad Mahmudov 及 David Puell 于 2018 年被首次提出。 MVRV 比率是用市值除以已实现市值得出的,它衡量比特币的价格相对于市场中所有参与者的平均链上成本。当 MVRV 低于 1 时,市场上的卖单都处于亏损状态,从历史上来看这标志着周期性的底部。相反,当比特币市值相对于平均成本大幅上升时,比特币通常会经历大规模获利回吐。 从历史数据来看,当 MVRV 比率超过 10 时,比特币价格就达到了顶端,正如下所示。近期,基于波动性调整的情况下,MVRV 比率达到了 8,此时比特币的价格下跌了 53%,这可能意味着我们到达了一个局部、而非全局性的顶部。经过 5 月份 53% 的回调后,波动率调整后的 MVRV 从大约 8% 下降到 2% 以下。现在 MVRV 比率为 4,处于中性状态范围内。  资料来源 : ARK Investment Management LLC

市值与热学市值之比 资料来源 : ARK Investment Management LLC

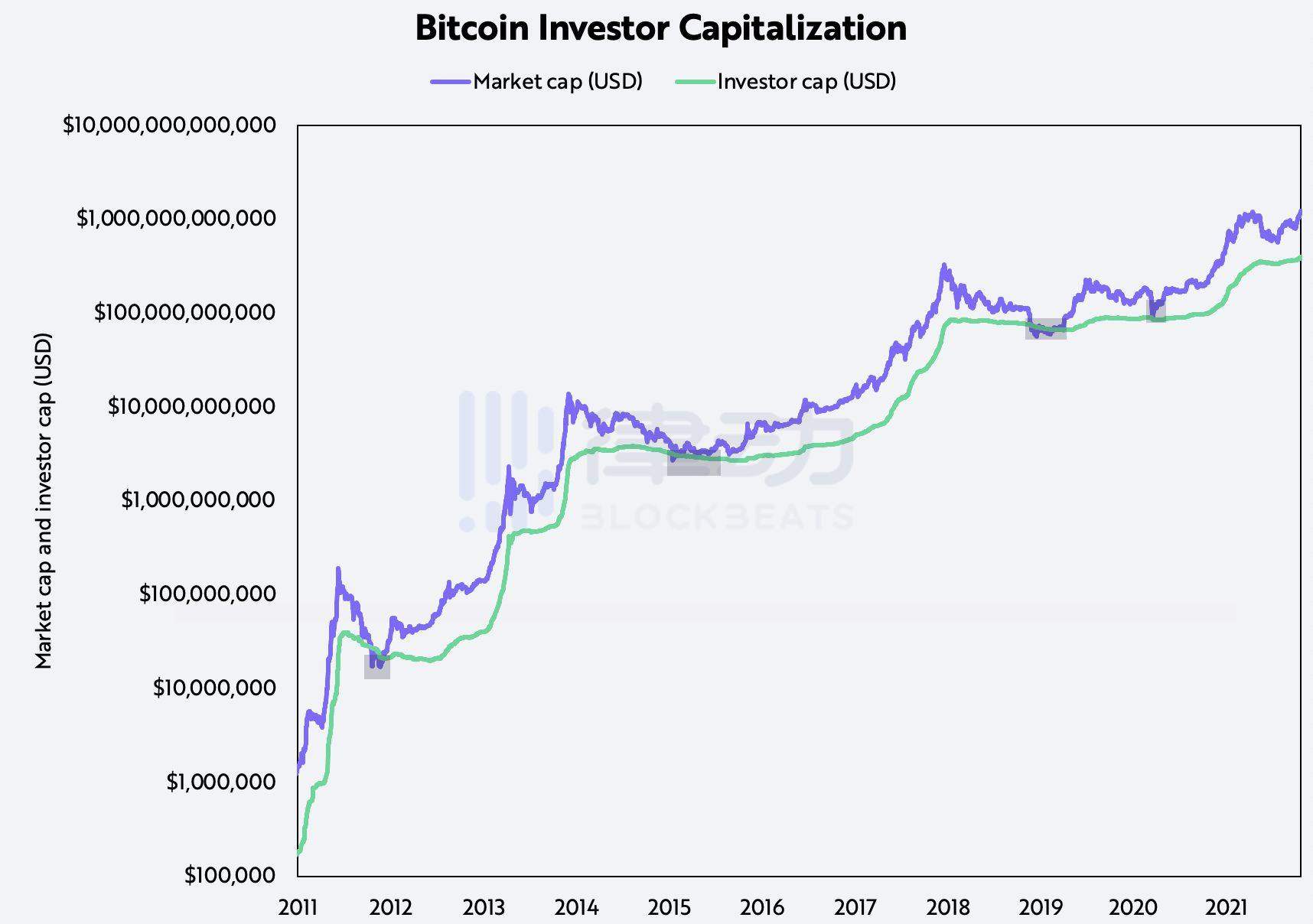

市值与热学市值之比本概念由 Glassnode 于 2019 年被首次提出。 作为一个均值回归指标,MVTV 是指市值除以热学市值(或支付给矿工以确保网络的安全的累计美元价值)。MVTV 将 Bitcoin 的价格与支付给 Bitcoin 矿工的隐含值进行比较,而矿工则专注于验证交易和保护比特币网络。匿名分析师 GeertJancap 对 MVTV 的最佳解释是:MVTV 的比率类似于股票估值中使用的 EV/EBITA 倍数。MVTV 将投资者当前市值与矿工的现金流进行了对比。 和 MVRV 一样,MVTV 比率在去年四月时显示,当 Bitcoin 价格到达 63,000 美元时市场处于强健的牛市趋势,但是市场并没有到达投机过热的情况,如下所示。比特币的价格已经从 50% 的下跌中恢复过来,MVTV 也已经接近了局域性高点。 资料来源 : ARK Investment Management LLC 投资者市值此概念由 ARK Invest 与 David Puell 于 2021 年被首次提出。 投资者市值,是指已实现市值减去热学市值,可以很好地衡量熊市期间的「割肉」情况。投资者市值减去以成本基准计算的热学市值。通过从总成本中扣除支付给矿工的总价值,我们可以评估 BTC 在市场周期底部的公允价值。 如下图所示,在熊市期间,市值通常会回归到投资者总市值总额,并在趋于均势时发生偏离。截至 2021 年 10 月,投资者市值总额约为 4000 亿美元,比总市值低了 68%。  资料来源 : ARK Investment Management LLC

短期与长期已实现价值之比

(责任编辑:admin) 资料来源 : ARK Investment Management LLC

短期与长期已实现价值之比

(责任编辑:admin) |