|

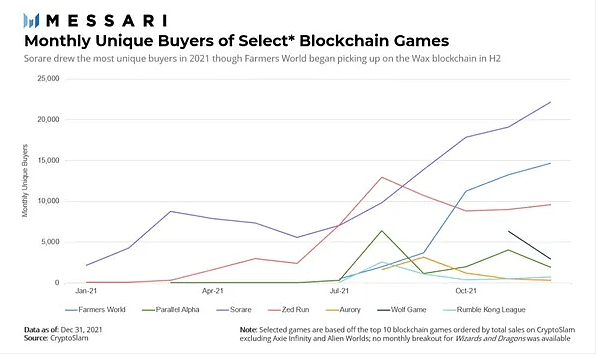

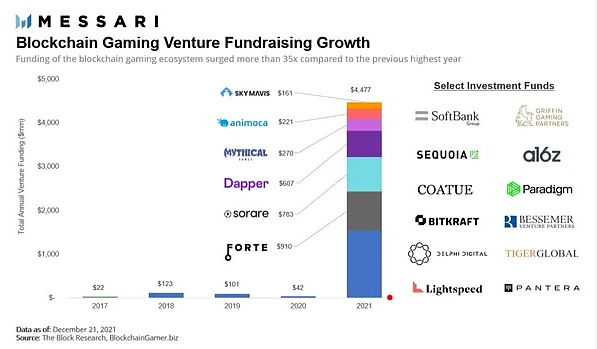

8. 游戏工作室  游戏工作室位于基础层,因为它们通常是游戏开发商,也是 L1和 L2 基础设施的开发者。Dapper Labs (开发了 CryptoKitties 和 NBA Top Shot 等知名 NFT 项目)、Sky Mavis (开发了 Axie Infinity 游戏) 和 Animoca Brands (旗下的区块链游戏包括 The Sandbox 和 Crazy Kings 等) 是拥有数亿资金的最富有的游戏开发商。最终,并非所有游戏工作室都能生存下来。然而,那些开发下一款重磅游戏的公司有潜力成为未来的下一个 Electronic Arts (艺电游戏公司)。 06. 区块链游戏获得广泛兴趣 第一款区块链游戏是在 2017 年末创造的,但直到最近 NFT 获得主流关注才使得这个领域拥有大量的用户参与。随着 Axie Infinity 等游戏和 NBA Top Shot 等主流 NFT 收藏品的大受欢迎,基于区块链的游戏现在正处于被广泛采用的边缘。 1. 用户指标 尽管区块链游戏玩家只占全球 30 亿游戏玩家的一小部分,但 DappRadar 最近发布的数据显示,2021 年 10 月是首个有超过 100 万个独立日活跃钱包与去中心游戏应用互动的月份。这一数字与 4 个月前相比增长了近 300%,而在 4 个月前,同样的指标显示只有 35 万的钱包与这些游戏互动。 区块链游戏的每月 NFT 买家数量也呈上升趋势 (见下图)。到目前为止,大多数区块链游戏都要求玩家拥有 NFT,这给玩家带来了初始资本负担,就像购买一台主机一样。虽然这一模式在今天仍然是最受欢迎的,但未来可能会有更多区块链游戏尝试免费模式。  上图:几大主流区块链游戏的每月 NFT 买家数量变化情况。 2. 跟着资金走 除了将与区块链游戏进行互动的钱包数量作为游戏采用的一个指标之外,另一个重要的跟踪指标是风险投资。资本投资反映了许多事情:它反映了风投资金对行业的兴趣;且在某种程度上,它也反映了创业者在该领域的雄心;它在更大程度上反映了那些挑战现状的人现有的资源。我们有必要分析一下过去一年区块链游戏领域融资环境的变化。 不足为奇的是,风投资金指标进一步突出了区块链游戏领域的增长。与 2020 年相比,2021 年区块链游戏和生态系统基础设施的风险投资总额增加了 100 倍以上。与 2018 年相比,这一增幅仍约为 40 倍。如下图所示:  上图:自 2017 年以来,区块链游戏风险融资的增长情况。 2021 年的区块链游戏领域的风险投资与前几年形成了鲜明对比,多家企业筹集的资金比前几年的总和还多。这方面的例子包括与众多游戏工作室合作的区块链游戏开发平台 Forte。也许这个数据中值得注意的是这个融资列表中的各种产品和服务:游戏工作室、基础设施/工具,以及游戏堆栈的其他组件,包括 NFT 市场和许多 L1 区块链和 L2 网络。 (责任编辑:admin) |