|

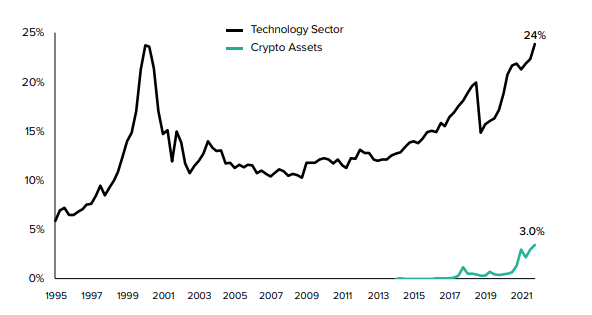

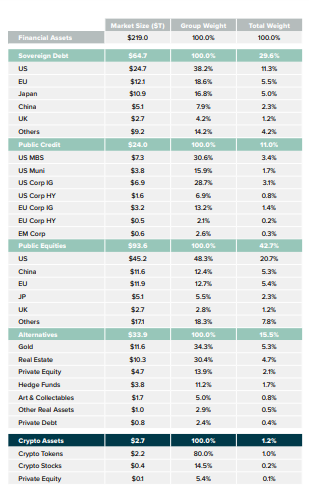

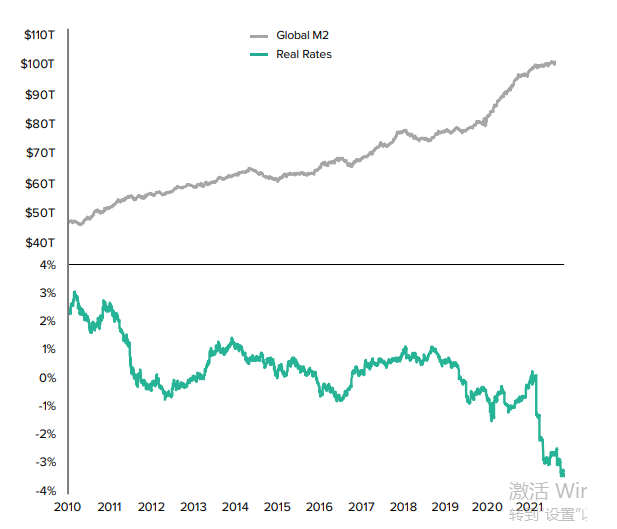

加密资产已经从传统技术领域获得了价值转移。在过去十年中,加密代币的市值已经增长到2.2万亿美元以上,与用户采用一样,它大致复刻了1999年初科技行业的市值。然而,尽管加密市场经历了强劲的绝对增长,但令人欣慰的是,相对而言,投资者远没有像1999年那样狂欢。 在20世纪90年代末,许多人知道互联网会改变一切,他们是对的,但时机不对,这导致了科技股互联网泡沫,在21世纪初达到了约5.2万亿美元的峰值。虽然科技行业在当今全球经济中占据主导地位,市值约为168万美元,占全球股市的24%,但价格却花了数年时间才赶上之前的估值峰值。 另一方面,今天的加密资产仅占全球股市价值的约3%,而1999年第一季度的科技行业约为14%。从这个角度来看,加密资产的市场估值周期甚至早于20世纪90年代末的互联网。  图4:科技和加密行业在股市价值中的份额 该市场直到最近才变得足够大,可以与其他主流资产一起纳入机构投资组合,这也突显出加密资产在其投资周期中的位置。如今,可投资的加密宇宙的市场规模约为2.7万亿美元,使该类别目前占全球核心金融资产的约1%。 • 加密货币(即比特币、以太坊等)的市值约为2.2万亿美元,占加密类别的80%,占全球核心金融资产的1%。 • 加密股票(即公共矿商、交易所等)的市值约为4000亿美元,占加密类股票的约15%,占全球公开股票市场的约0.5%。 • 私募股权(即行业独角兽公司)的市值约为1500亿美元,占加密类别的约5%,占整个私募股权市场的约3%。  图5:全球金融资产类别市场规模 宏观投资环境 在传统资产前所未有的宏观环境下,机构投资者现在有能力将加密资产作为一种新的投资组合构建工具。在这个新的范例中,不冒险是最大的风险之一。 随着各国央行试图刺激经济,为亏损支出导致的债务水平上升提供资金,全球货币供应量在过去十年翻了一番。全球流动性增长已将名义利率推至数十年来的低点,将通胀推至数十年来的高点,并将实际利率推至许多投资者的负区间。  图6:全球M2货币供应量和实际利率 货币政策决策提高了传统金融资产在整个风险曲线上的估值。对于那些只被授权使用传统资产的投资者来说,除了接受日益扭曲的金融市场状况之外,别无选择。现金充裕的投资者仅限于债券价格的选择,其年收益率(逆收益率)介于约20倍(高收益率)到约75倍(全球债券)之间。反过来,他们将股票PEs的价格推向其10年历史平均水平的高端。 (责任编辑:admin) |