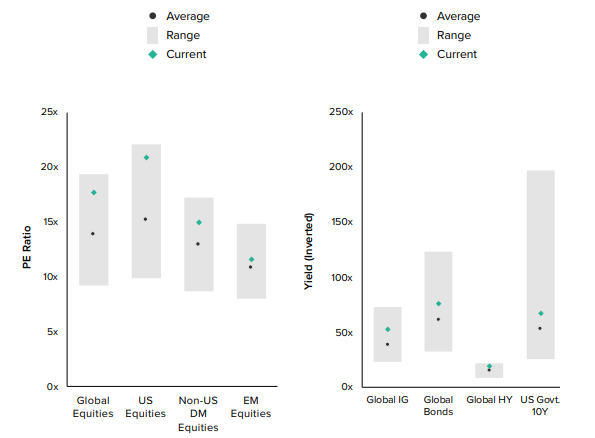

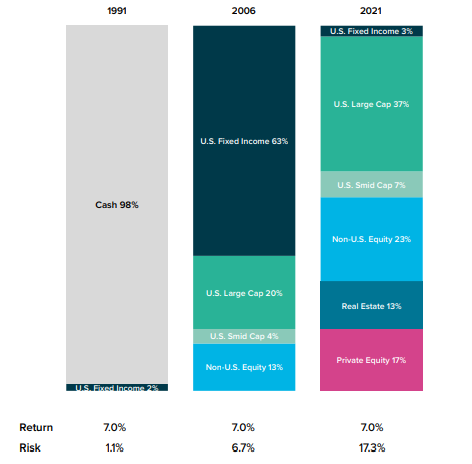

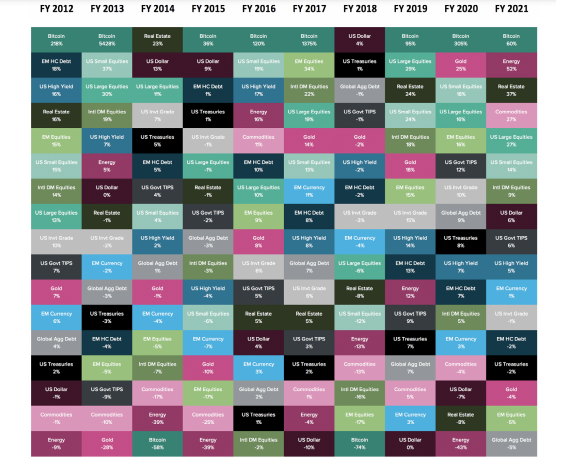

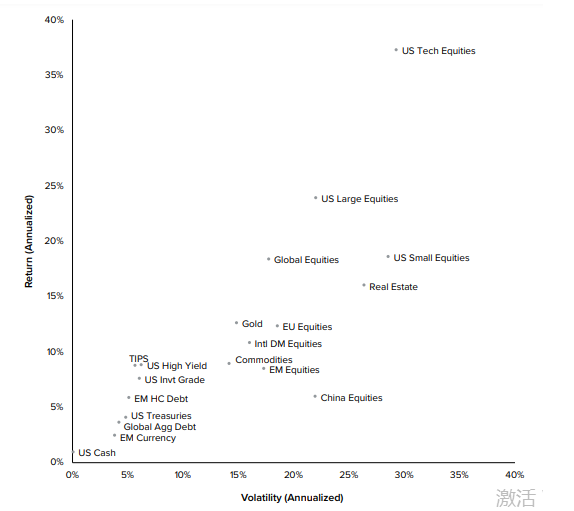

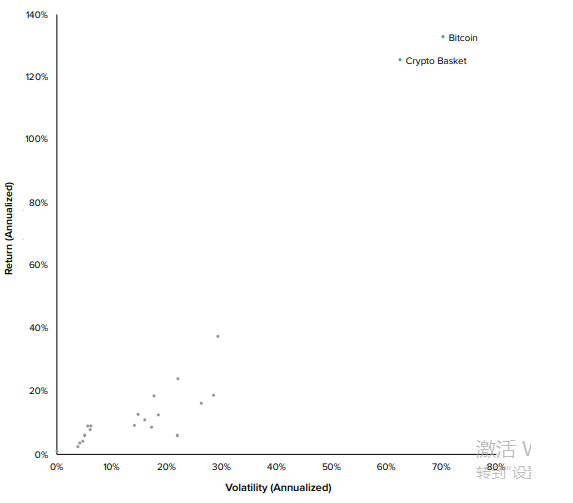

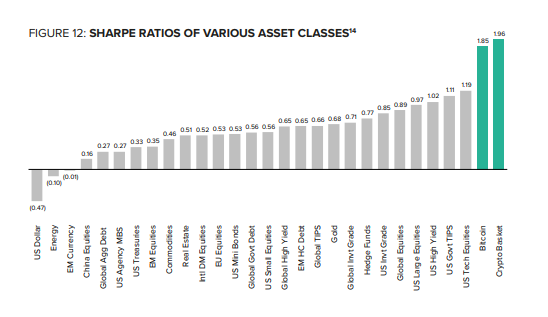

图7:10年期相对股票PE和债券收益率(反向)估值 估值的增加进一步加剧了传统资产的预期回报在过去30年中不断下降的环境。因此,投资者被要求将其投资组合中越来越多的部分分配给流动性较低的私人市场替代资产,同时承担更大的波动性,以保持7%的预期回报率。  图8:投资者需要获得7.0%收益的估计值 后现代资产组合 十多年来,持有流动加密资产的后现代投资组合为日益严峻的宏观投资环境提供了解决方案。在过去10年的八年中,加密资产一直是回报率最高的资产类别。 作为一种风险类别,加密资产在其他资产风险(如股票或风险较高的信贷)表现良好的时期表现最为强劲。同样,在美元和政 府债券等避险资产相对坚挺的两年里,加密资产一直是表现最差的资产类别。  图9:过去十年的年度资产类别回报 旧的资本配置边界在历史上限制了投资者对更窄范围的风险和回报预期,而在后现代投资组合中纳入加密资产的能力改变了这一边界。  图10:过去三年的旧资本配置边界 新的资本配置前沿(包括加密资产)极大地扩展了投资组合经理在更广泛的风险和回报范围内进行配置的能力。在过去三年中,比特币和加密一篮子(定义为覆盖70%以上市场的大盘股加密指数)都会将旧资本配置前沿的风险和回报谱扩大数倍。  图11:过去三年新的资本配置边界 加密资产比其他资产类别产生了更高的绝对回报,但具有更高的绝对波动性,这已不是秘密。虽然有些人认为这是一个问题,但鲜为人知的是,加密资产也能够提供比其他资产类别更高的风险调整后回报。在过去三年中,与所有主要资产类别相比,加密资产的夏普比率最高。换句话说,加密资产具有更高的绝对波动性,但与其他资产类别相比,它们为承担该风险的投资者提供了更丰厚的回报。  图12:各种资产类别的夏普比率 从历史上看,加密资产与其他主要资产类别的相关性较低,提供了投资组合多样化的好处,因此对投资者具有吸引力。比特币、以太坊和加密一篮子之间的加密资产类别也有一个不太明显但仍然值得注意的多元化收益,其相关性为0.6和0.7。 (责任编辑:admin) |