|

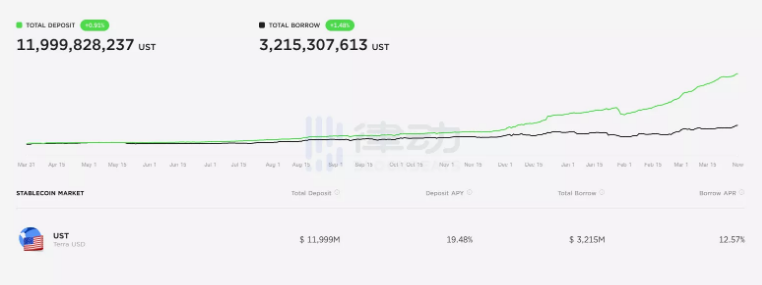

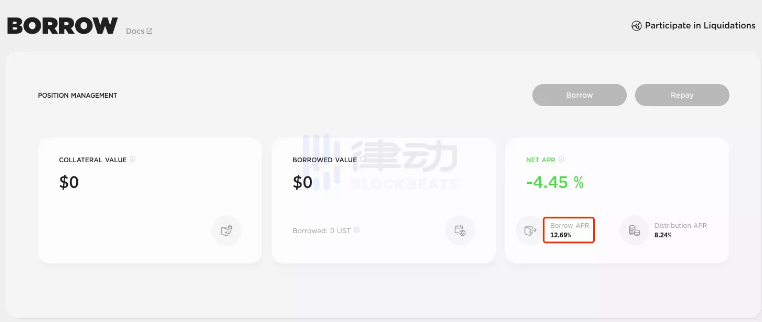

当然有人会说,Anchor 协议也发行了自己的原生代币 ANC,也具有货币发行权。没错,但这些代币并不会参与到 Anchor 所经营的主营业务,也就是对 UST 的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。 换个角度说,如果没有 ANC 代币的参与,Anchor 的 UST 存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC 并不是 Anchor 业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。 ANC 存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。 下面,就让我们直接通过传统的利润表,分析一下 Anchor 存款收益的构成。 1.Anchor 的成本 Anchor 最大也是唯一的成本,就是向存款人支付存款利息。这里我们以 3 月 31 日的数据为例进行计算,目前 Anchor 中 UST 的存款规模约为 120 亿 UST,存款利率 19.4%,因此 Anchor 每日的成本支出约为 640 万 UST。  2.Anchor 的收入 而 Anchor 的收入端则包含两个部分,其中一个是 Anchor 对外放出贷款从而收取的贷款利息。  从以上截图中我们可以看出,从 Anchor 中贷出 UST 需要向 Anchor 支付的利率为 12.69%。当然,贷款人由于会收到 ANC 代币,因此其实际贷款成本只有 4.45%。但这些补贴只是降低了用户的成本,对 Anchor 的协议收入并无直接影响。因此,Anchor 的每日利息收入依然为 321 亿 UST*12.69%/365,约等于 111.8 万 UST。 Anchor 的另一部分收入则来源于贷款人质押到 Anchor 协议中的抵押物,也就是流动性质押凭证 bLuna 等在抵押期间产生的收入。  我们依据 Anchor 仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为(48.7 亿*6.9%+16.8 亿*4%+0.17 亿*7.2%)/365,约等于 110 万 UST。 另外从这些数据也可以看出,作为 Anchor 的主要收入来源,目前 Anchor 支持的三种抵押物所能产生的利率都没有超过 10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor 目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。 (责任编辑:admin) |